Pod koniec 2020 roku KNF wezwał banki, aby zawierały ugody z frankowiczami. Ich odpowiedź była jednak mocno spóźniona, nieliczna i zróżnicowana. Czy opłaca się podpisać ugodę frankową w 2023 roku? Sprawdźmy.

Czego dowiesz się z artykułu?

4 minuty czytania- Ugody z frankowiczami. Jak wygląda proces?

- Ugoda frankowa - czy warto?

- PKO BP ugody z frankowiczami - na jakich zasadach?

- Santander ugody z frankowiczami - czy będą składane propozycje?

- mBank ugody z frankowiczami - na jakich zasadach?

- BPH ugody z frankowiczami - czy będą oferty od banku?

- Bank Millennium ugody z frankowiczami - jakie warunki

Ugody z frankowiczami

Pod koniec 2020 roku Komisja Nadzoru Finansowego zaprezentowała propozycję ugodową, która miała powszechnie rozwiązać tzw. problem frankowy. Zgodnie z nią kredyt we franku szwajcarskim jest traktowany tak, jak gdyby był od początku kredytem w złotówkach, oprocentowanym według stawki WIBOR powiększonej o marżę.

Zdecydowana większość banków bardzo opieszale przystępowała do programu ugód w kształcie proponowanym przez organ sprawujący nadzór bankowy. Wyjątkiem w zasadzie był tylko jeden bank - PKO BP. Był on w gronie inicjatorów pomysłu podpisywania ugód z frankowiczami.

Aktualnie, po wyroku TSUE, banki coraz bardziej przychylnym okiem patrzą na program ugód. Jak się okazuje ryzyko wzrostu kosztów frankowych jest sporo wyższe, niż to miało miejsce 2 lata czy nawet rok temu. Całkiem realne są kwoty rzędu 60 mld zł, a mówi się nawet o kosztach przekraczających 100 mld zł.

Do tematu porozumień z frankowiczami banki podchodzą bardzo różnie. Jedne proponują ugody na szeroką skalę, inne tylko wybranej grupie klientów. Frankowicze jednak niezbyt chętnie zawierają ugody. Powody są dwa. Po pierwsze linia orzecznicza jest już ukształtowana i zapadają wyroki korzystne dla kredytobiorców. Najczęściej jest to unieważnienie umowy frankowej. Po drugie wzrosła stawka WIBOR i jest wyższa niż SARON. To z kolei powoduje, że rata po zawarciu ugody, a więc przewalutowaniu będzie wyższa i to pomimo spadku zadłużenia.

"Zalecałbym decyzję o zawarciu ugody z bankiem poprzedzić szczegółową analizą zagadnienia. Należy pamiętać, że ugody które chcą zawierać banki mają zawierać postanowienie o zrzeczeniu się jakichkolwiek innych roszczeń związanych z umową kredytową. Jeśli Frankowicz przystałby na taką ugodę, nie mógłby wysuwać do banku żadnych dodatkowych roszczeń" - mówi Łukasz Adamczyk, adwokat.

W ostatnim czasie można jednak zauważyć, że kolejne banki z większym zainteresowaniem podchodzą do temu ugód frankowych. Przykładem jest tu mBank, który najpierw prowadził tylko pilotażowy program porozumień z frankowiczami. Ich oferta obejmowała tylko nieliczną grupę kredytobiorców.

Zasady ugody były zbliżone do tych, które proponuje KNF. Zasadniczą różnicą były jednak koszty przewalutowania. W ofercie mBank koszty te były dzielone po połowie przez kredytobiorcę i kredytodawcę. Oczywiście takie rozwiązanie było korzystniejsze dla banku.

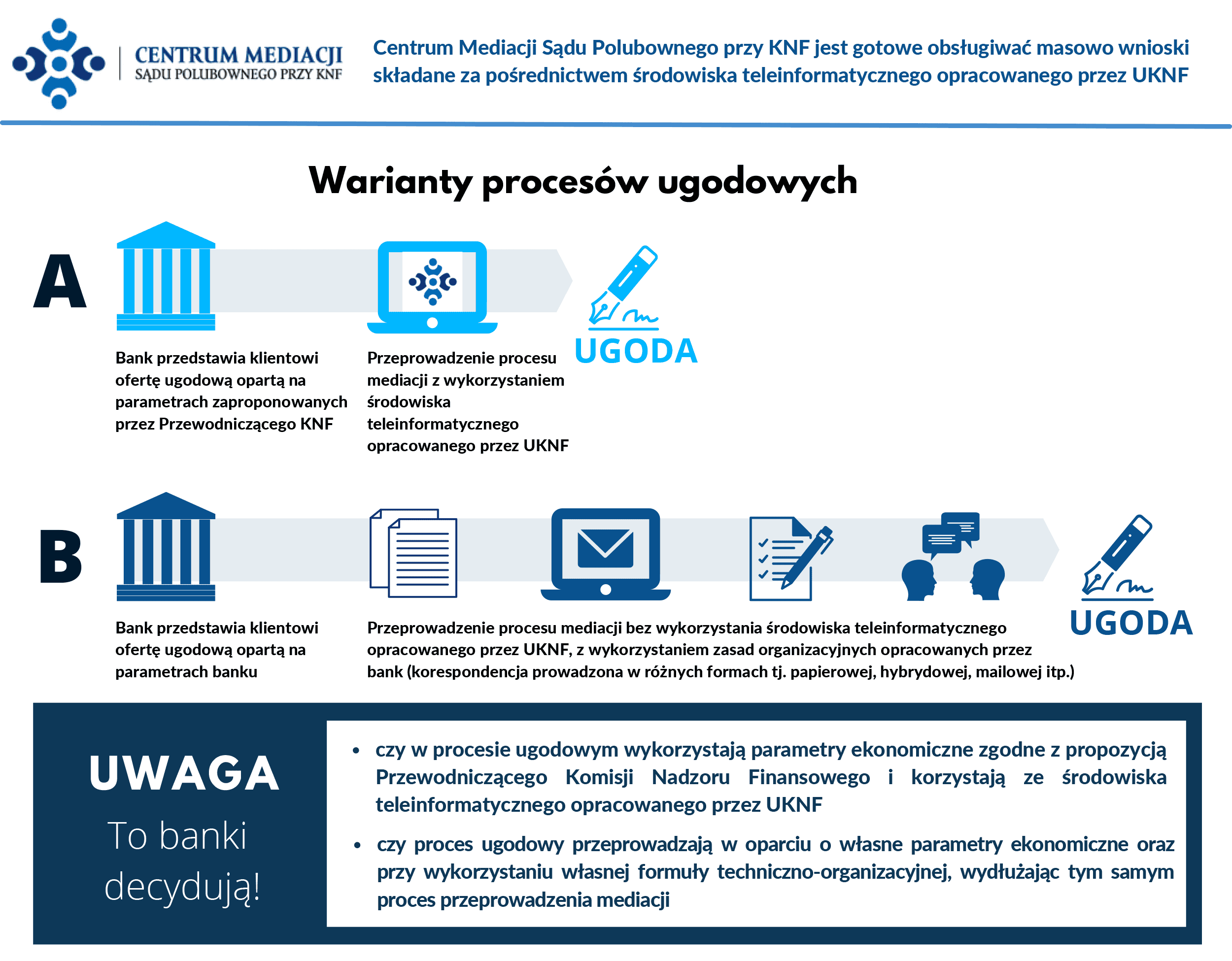

Ugody frankowe - jak przebiega postępowanie przy KNF?

- Złożenie wniosku o mediację

Wniosek o mediację w Centrum Mediacji Sądu Polubownego przy Komisji Nadzoru Finansowego można złożyć za pośrednictwem systemu bankowości elektronicznej albo w oddziale banku.

Po podpisaniu umowy o mediację jest ona przekazywana do Centrum Mediacji i rejestrowana w bazie. Następnie trafia do wybranego przez strony mediatora. W przypadku, gdy wybór nie jest jednomyślny bądź żadna ze stron go nie wskaże, to sprawa trafia do Prezesa Sądu Polubownego, w celu wyznaczenia mediatora. Oczywiście to wydłuża cały proces.

- Otrzymanie przez mediatora sprawy do mediacji

Zadaniem mediatora jest zapoznanie się ze sprawą oraz weryfikacja wszystkich okoliczności. Proces mediacyjny po zaakceptowaniu przez strony może być prowadzony za pomocą komunikatora internetowego bądź telefonu.

- Kontakt mediatora z uczestnikami mediacji

Mediator kontaktuje się z pełnomocnikiem banku oraz klientem banku bądź jego pełnomocnikiem. Ustalany jest przebieg mediacji i przeprowadzane są indywidualne rozmowy.

Strony są informowane o zasadach mediacji. Wyznaczany jest również termin pierwszej rozmowy mediacyjnej.

źródło: knf.gov.pl

- Rozmowa mediacyjna

W trakcie wspólnej rozmowy mediacyjnej omawiane są kwestie sporne. Celem jest wypracowanie rozwiązania, które zaakceptują obie strony.

- Propozycja ugodowa

Bank wystosowuje propozycję ugody. Klient powinien się do niej odnieść. Może również przedstawić swoje propozycje. Jeżeli uda się uzyskać porozumienie, to podpisywana jest ugoda.

- Protokół z mediacji

Zarówno po podpisaniu ugody, jak i w razie braku porozumienia, mediator opracowuje protokół z mediacji. Po jego otrzymaniu przez obie strony postępowanie zostaje zakończone.

- Zatwierdzenie ugody przez sąd

Zawierając ugodę obie strony wyrażają zgodę na złożenie wniosku do sądu powszechnego o jej zatwierdzenie. Taka ugoda ma taką samą moc prawną, jak zawarta przed sądem.

Ugoda frankowa - czy warto ją zawrzeć? Porównanie z drogą sądową: unieważnieniem lub odfrankowieniem

Propozycje ugodowe są zróżnicowane, dlatego przed podpisaniem umowy należy dokładniej przyjrzeć się całemu zagadnieniu.

Ugoda proponowana na zasadach rekomendowanych przez KNF pozwala na zniesienie ryzyka walutowego. Kredytobiorca nie musi się już interesować kursem CHF. Ponadto zmniejszeniu może ulegnąć saldo zadłużenia - choć tutaj nie jest to takie oczywiste, bowiem zależy od zaproponowanego kursu przeliczenia. To tyle z zalet ugód.

Jeśli chodzi o negatywne aspekty, to po pierwsze ugody nie są proponowane wszystkim. Propozycji nie otrzymują osoby, które już spłaciły kredyt. Po drugie zawarta ugoda może oznaczać, że droga do dochodzenia roszczeń w przyszłości wobec banku zostaje dla kredytobiorcy zamknięta.

Kolejną sprawą jest fakt, że kursy przeliczenia, jakie proponują banki są wyższe od tych, po których zostały zaciągane kredyty frankowe. Różnica ta może sięgać nawet blisko 2 zł.

Warto też zwrócić uwagę na oprocentowanie. Zgodnie z propozycją KNF kredyt frankowy miałby być od samego początku oprocentowany stawką WIBOR + marża, a nie LIBOR (obecnie SARON) + marża. Takie przeliczenie nie jest zbyt korzystnym rozwiązaniem - stawka WIBOR jest wyższa i prawdopodobnie będzie w przyszłości rosnąć.

Korzyści, jakie może uzyskać frankowicz na drodze sądowej (unieważnienie bądź odfrankowienie kredytu) są sporo wyższe, niż te które są oferowane w ramach ugody frankowej. Specjaliści podkreślają, że ugoda z bankiem to maksymalnie ⅓ tego, co można wywalczyć w sądzie.

Warto podkreślić, w razie stwierdzenia przez sąd, że umowa kredytowa jest nieważna, frankowicz jest zobowiązany tylko do spłaty kapitału. Często już taki kapitał nadpłacił, a więc od banku może się domagać zwrotu. Z kolei w przypadku odfrankowienia jego zadłużenie wobec banku może spaść o nawet 50 procent.

Różnica w korzyściach finansowych między ugodą a korzystnym wyrokiem sądowym jest zatem zasadnicza. Warto też dowiedzieć się jak wygląda rozliczenie po unieważnieniu umowy frankowej.

Symulacja ugody frankowej

Trudno jest przeprowadzić symulację ugody frankowej z uwagi na różnorodność ofert ugód oraz umów kredytowych. Nie mniej jednak warto choćby przeanalizować, które z rozwiązań: ugoda, odfrankowienie, unieważnienie proponuje największe zyski dla frankowiczów.

Ugoda a odfrankowienie lub unieważnienie umowy frankowej

| Działanie | Zysk dla frankowicza |

| Ugoda | Obniżenie salda zadłużenia Brak ryzyka zmiany kursu franka szwajcarskiego |

| Odfrankowienie | Obniżenie salda zadłużenia Zwrot nadpłaty kredytu Niskie oprocentowanie kredytu |

| Unieważnienie | Całkowite pozbycie się problemu frankowego Zwrot nadpłaconych rat Wykreślenie hipoteki z Księgi Wieczystej |

PKO BP ugody z frankowiczami

Program ugód z frankowiczami w PKO BP ruszył w pierwszym tygodniu października 2021 roku. Bank opisując go zaznaczał, że jest on odpowiedzią na oczekiwania klientów, których sytuacja pogarsza się z uwagi na rosnący kurs franka szwajcarskiego.

Propozycja ugody PKO BP zakłada, przewalutowanie kredytu na złotówki. Kredyt frankowy jest traktowany jakby od samego początku był kredytem w PLN. Wskaźnik LIBOR (obecnie SARON) jest zmieniany na WIBOR. Inne parametry kredytu takie jak np. okres kredytowania, prowizje, składki na ubezpieczenie, czy forma spłaty pozostają bez zmian.

Miejscem mediacji jest Sąd Polubowny przy Komisji Nadzoru Finansowego. Koszty pertraktacji są pokrywane przez bank.

Program ugodowy PKO nie jest jednak skierowany do wszystkich kredytobiorców. Propozycji zawarcia ugody nie otrzymują osoby, które już spłaciły zobowiązanie wobec banku. Wykluczeni z mediacji są również frankowicze korzystający z Funduszu Wsparcia Kredytobiorców.

Dowiedz się więcej: PKO BP ugody z frankowiczami kalkulator

Paweł Gruza, p.o. Prezes PKO BP w wywiadzie dla Business Insider Polska w dn. 16 grudnia 2022 roku poinformował, że trwają prace nad nową ofertą ugód dla frankowiczów. Bank liczy, że znaczna część ich frankowego portfela kredytowego będzie na drodze ugodowej zanim kolejny wyrok w sprawie frankowiczów wyda TSUE.

Santander ugody

Santander na ten moment nie proponuje masowo frankowiczom ugód. Z informacji medialnych wynika, że bank obecnie testuje to rozwiązanie. Niektórzy klienci otrzymują indywidualne propozycje.

Warto podkreślić, że Santander posiada hipoteki w CHF warte ponad 9 mld zł, co stanowi nieco ponad 6 proc. całego portfela kredytów. Do końca III kwartału 2021 r. przeciwko niemu toczyło się aż 7,6 tys. spraw frankowych, a wartość ich przedmiotu sporu wynosi 1,8 mld zł.

Prezes banku w wypowiedziach medialnych nie wykluczył ani ugód na zasadach proponowanych przez KNF, ani na własnych warunkach. Testowane są oba rozwiązania.

Przeczytaj także: Santander ugody z frankowiczami

mBank ugody frankowe

mBank ruszył na początku grudnia 2021 roku z pilotażowym programem ugód dla frankowiczów o nazwie “spotkajmy się w połowie drogi”. Propozycja obejmowała przewalutowanie kredytu frankowego na polskie złotówki i umorzenie części zadłużenia.

Bank dokonywał porównania spłaty kredytu CHF z kredytem w PLN. W ten sposób dokonuje się weryfikacji czy oraz ile ma na dzień dzisiejszy do spłaty dany kredytobiorca. Powstająca w ten sposób różnica ma być podzielona z klientem po połowie.

Propozycje otrzymały osoby, które mają tylko jeden kredyt we frankach oraz regularnie spłacają raty. Po przeprowadzeniu pilotażu mBank miał zdecydować, czy propozycja ugód będzie kontynuowana, a jeśli tak, to kiedy i na jakich warunkach.

mBank postanowił rozszerzyć program na wszystkich kredytobiorców i nieco uatrakcyjnić warunki ugody. W pierwszej połowie 2023 roku pracownicy banku będą podejmowali próby kontaktu z posiadaczami kredytów frankowych i przedstawiali wstępną ofertę ugody. Ma ona podlegać indywidualnym negocjacjom.

Zawarcie ugody to przejście na oprocentowanie zmienne, które bazuje na rosnącym WIBOR-ze albo stałą stopę procentową przez okres 5 lat.

Dowiedz się więcej: mBank ugody z frankowiczami - czy warto skorzystać?

BPH ugody z kredytobiorcami

Bank BPH nie zdecydował się proponowanie ugód frankowiczom. Zapewne wpływ na to ma słaba kondycja finansowa tego banku. Należy podkreślić, że BPH nie prowadzi w naszym kraju już żadnej operacyjnej działalności. Zajmuje się wyłącznie obsługą portfelu kredytów hipotecznych, w którym przeważają kredyty we franku szwajcarskim.

Przeczytaj także: Bank BPH ugody z frankowiczami

Bank Millennium ugody z frankowiczami

Bank Millennium nie przystąpił do programu ugodowego proponowanego przez KNF. Proponuje jednak ugody z frankowiczami, ale na własnych warunkach. Do końca lipca 2021 roku zawarto 4 tys. ugód z kredytobiorcami. Bank zaznacza jednak, że trwają intensywne prace analityczne nad ugodami proponowanymi przez nadzór.

Bank nie podaje szczegółów dot. proponowanych ugód. Jedyna informacja to taka, że warunki są ustalane indywidualnie. Klienci Millennium podają, że bank oferuje im w ramach ugody przewalutowanie kredytu po kursie CHF/PLN w okolicach 3,00 -3,20. Natomiast średni kurs w momencie zaciągania hipoteki wynosi około 2,55.

Należy jednak zauważyć, że są to mniej atrakcyjne warunki, niż te rekomendowane przez Komisję Nadzoru Finansowego. Przypomnijmy, że nadzór proponuje, aby przewalutowanie miało miejsce po kursie z dnia podpisania umowy kredytowej.

Od IV kwartału 2022 roku Bank Millennium proponuje wybranym kredytobiorcom przewalutowanie kredytu we frankach, tak jakby od początku był kredytem złotówkowym. Z konwersją wiąże się jednak przejście na wyższe oprocentowanie.

FAQ - najczęstsze pytania dot. ugód z frankowiczami

Ile można zyskać na ugodzie frankowej?

Na ugodzie frankowej można zyskać maksymalnie 1/3 tego, co frankowicz może uzyskać na drodze sądowej. Zdecydowanie więcej kredytobiorca zyska na odfrankowieniu lub unieważnieniu umowy frankowej.

Czy warto podpisać ugodę z bankiem?

Biorąc pod uwagę to, że na zawarciu ugody można uzyskać zaledwie 1/3 tego, co jest to wygrania w sądzie, to podpisanie ugody jest mało opłacalne.

PKO BP od kiedy oferty ugód?

PKO BP wystosowuje do swoich klientów propozycje ugodowe od października 2021 roku. Od 20 czerwca 2022 roku z programu ugód mogą skorzystać osoby, które posiadają kredyty hipoteczne MIX zaciągnięte w szwajcarskiej walucie.

Które banki chcą ugody?

Ugody z frankowiczami zawierają m.in. PKO BP, Bank Millennium czy mBank.

Co z podatkiem od ugody frankowej?

Ugoda frankowa, a w zasadzie umorzona w wyniku ugody część salda kredytu, jest zwolniona z podatku dochodowego. Mówi o tym rozporządzenie ministra finansów z dnia 11 marca 2022 roku.

Czy opłaca się ugoda z PKO BP?

Każdy przypadek należy rozpatrywać indywidualnie. Warto jednak podkreślić, że dzięki zawarciu ugody można zaoszczędzić jedynie około 20% kwoty, która pozostaje obecnie do spłaty. Najkorzystniejszym rozwiązaniem problemu frankowego jest unieważnienie umowy.

Ile trwa zawarcie ugody z bankiem?

Zawarcie ugody z bankiem to proces, który trwa zazwyczaj od kilku do kilkunastu tygodni.

Na czym polega ugoda banków z frankowiczami?

Ugoda polega na przewalutowaniu zobowiązania na złotówki, a w miejsce wskaźnika LIBOR pojawia się WIBOR. Zmianie nie ulega natomiast forma spłaty, okres kredytowania, wysokość opłat, prowizji czy składek ubezpieczeniowych.

Czy można zerwać ugodę?

Ugodę, która została zawarta przed sądem można odwołać, ale tylko do momentu uprawomocnienia się postanowienia o umorzeniu postępowania.

Podsumowanie

- Zaproponowany przez KNF program ugód nie cieszy się zbyt dużym zainteresowaniem zarówno frankowiczów, jak i banków.

- Propozycja nadzoru to traktowanie kredytu w CHF od początku jako kredytu w PLN, oprocentowanego wg stawki WIBOR +marża.

- Postępowanie ugodowe przy KNF jest kilkuetapowe i może się zakończyć zatwierdzeniem ugody przez sąd.

- Propozycje ugody frankowej warto skonsultować ze specjalistą.

Źródła:

- https://businessinsider.com.pl/

finanse/ prezes- pko- bp- ma- nowy- pomysl- na- ugody- z- frankowiczami/ 2617p6q - https://www.santander.pl/

przydatne- informacje/ kredyt- we- frankach - https://www.knf.gov.pl/

dla_ rynku/sad_ polubowny_ przy_ KNF/mediacje_ dot_ kredytow_ denominowanych_ lub_ indeksowanych