Odfrankowienie kredytu to jedna z możliwości, jakie ma Frankowicz decydujący się na batalię sądową z bankiem. Na czym to polega? Jakie są tego konsekwencje? Czy to lepsze rozwiązanie od unieważnienia umowy? Przeczytaj artykuł i poznaj odpowiedzi na te pytania.

Czego dowiesz się z artykułu?

4 minuty czytania- Co to jest odfrankowienie kredytu?

- Czym jest i jak działa kalkulator odfrankowienia kredytu?

- Odfrankowienie kredytu kalkulator - jak obliczyć nadpłatę kredytu?

- Kredyt indeksowany a denominowany. Jakie są różnice?

- Odfrankowienie kredytu denominowanego - czy to możliwe?

- Odfrankowienie kredytu - jaką kancelarię wybrać?

- Co po odfrankowieniu? Jakie są skutki odfrankowienia?

- Czy przewalutowanie kredytu to, to samo co odfrankowienie?

- Najczęściej pojawiające się pytania dot. odfrankowienia

- Najczęstsze pytania dotyczące kalkulatora odfrankowienia kredytu

Co to jest odfrankowienie kredytu?

Odfrankowienie kredytu polega na wyeliminowaniu z umowy klauzuli indeksacyjnej, odzyskaniu nadpłaconych rat, zmniejszeniu salda oraz kontynuacji spłaty kredytu, ale już w polskiej walucie.

Furtkę do ubiegania się na drodze sądowej o odfrankowienie otworzył wydany 3 października 2019 roku wyrok TSUE w sprawie Państwa Dziubaków. Trybunał Sprawiedliwości Unii Europejskiej orzekł, że stosowane przez banki klauzule indeksacyjne są niedozwolone.

Jak działa proces odfrankowienia kredytu – przykład

| Odfrankowienie kredytu przykład | ||

| suma spłaconych rat nieprzedawnionych | suma spłaconych rat nieprzedawnionych jaka powinna zostać spłacona po usunięciu zapisów niedozwolonych | roszczenie o nadpłatę |

| 100 000 zł | 60 000 zł | 40 000 zł |

| kwota kapitału pozostała do spłaty obecnie | kwota kapitału pozostała do spłaty po usunięciu zapisów niedozwolonych | zmniejszenie kapitału pozostałego do spłaty |

| 148 000 zł | 84 000 zł | 64 000 zł |

| Łączna korzyść 104 000 zł |

Czym jest i jak działa kalkulator odfrankowienia kredytu?

Kalkulator odfrankowienia pozwoli obliczyć nadpłatę kredytobiorcy po usunięciu klauzul indeksacyjnych. Jednocześnie kalkulator frankowicza to narzędzie do obliczania orientacyjnej wartości roszczenia przeciwko bankowi.

Narzędzie umożliwia Frankowiczom dokonywanie wstępnej analizy swojej sytuacji kredytowej, co może skutkować pozwaniem banku o unieważnienie umowy kredytowej lub przewalutowanie kredytu.

Korzyści wynikające z użycia kalkulatora:

- obliczenie nadpłaconych rat kredytu,

- obliczenie potencjalnego roszczenia przeciwko bankowi,

- obliczenie kosztów prowadzenia sprawy frankowej,

- przedstawienie możliwości kancelarii, które mogą zająć się sprawą,

- prosty sposób na oszacowanie oszczędności i korzyści.

Przeczytaj także: Kalkulator kredytu frankowego – jak korzystać?

Odfrankowienie kredytu kalkulator - jak obliczyć nadpłatę kredytu?

W przypadku odfrankowienia kredytu należy wyliczyć różnicę między tym, co kredytobiorca wpłacił już do banku, a tym co by wpłacił w razie braku w umowie kredytowej niedozwolonych klauzul. Należy zatem obliczyć, ile wynosi nadpłata frankowego kredytu. W tym celu możesz skorzystać z narzędzia typu odfrankowienie kredytu kalkulator.

Konieczne jest ustalenie, jaka byłaby wysokość raty kredytowej, gdyby warunki kredytowania były uczciwe. Wszystkie raty należy zsumować, a następnie od otrzymanego wyniku odjąć kwotę, którą Frankowicz już uiścił na rzecz banku. Z całą pewnością trudniejszym zadaniem jest określenie wysokości pierwszej kwoty.

Ważne! Odfrankowienie umowy kredytowej to podwójna korzyść: zwrot nadpłaconych rat i zmniejszenie salda zadłużenia.

Generalnie rzecz biorąc, kwota nadpłaty frankowego kredytu może wynieść kilkadziesiąt tys. zł. Oczywiście może być ona sporo wyższa - wszystko zależy od m.in. kwoty zaciągniętego kredytu.

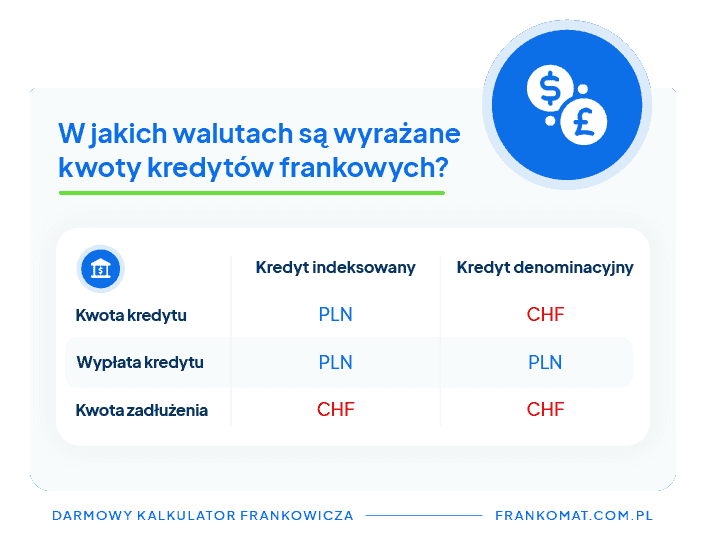

Kredyt indeksowany a denominowany – jakie są różnice

Omawiając proces odfrankowienia należy wyjaśnić różnicę pomiędzy kredytem indeksowanym a denominowanym. Warto podkreślić, że odfrankowienie jest możliwe i w przypadku kredytu indeksowanego i denominowanego. Jednak jeszcze jakiś czas temu sądzono inaczej.

Kredyt indeksowany

Cechą charakterystyczną kredytu indeksowanego jest to, że był udzielany oraz wypłacany złotówkach, ale był waloryzowany do waluty obcej - najczęściej do franka szwajcarskiego.

Po wypłaceniu środków w ramach kredytu, kwota jaką musi zwrócić kredytobiorca jest przeliczana po kursie kupna zgodnie z bankową tabelą kursów walut. Natomiast raty kapitałowo-odsetkowe są obliczane na zasadzie przeliczenia z CHF na PLN - kurs sprzedaży franka także zgodnie z bankową tabelą kursów.

To wszystko sprawia, że wysokość każdej kredytowej raty jest uzależniona od aktualnego kursu CHF. Warto podkreślić, że taki kredyt nie ma nic wspólnego z definicją “klasycznego” kredytu walutowego.

Kredyt denominowany

W przypadku kredytu denominowanego środki są wypłacane kredytobiorcy w złotówkach, ale kwota w umowie jest wyrażona we frankach szwajcarskich. Raty są regulowane w polskiej walucie, ale to ile one wynoszą są określane na zasadzie przeliczenia według bankowej tabeli kursowej.

Odfrankowienie kredytu denominowanego – czy to możliwe?

Przez dłuższy czas odfrankowienie dotyczyło tylko jednego rodzaju kredytu frankowego - indeksowanego. W przypadku kredytu denominowanego uważano, że usunięcie z umowy niedozwolonych klauzul powinno skutkować unieważnieniem umowy.

Panowało przekonanie, że po wyeliminowaniu abuzywnych zapisów, nie jest możliwe kontynuowanie takiej umowy. Argumentowano to tym, że wówczas w umowie nie będzie zapisu mówiącego o tym, w jaki sposób należy przeliczyć kwotę kredytu frankowego na polską walutę. Ponadto niemożliwe będzie określenie kwoty kredytu.

TSUE orzekł, że sąd krajowy nie może w umowie uzupełnić luki poprzez np. odwołanie się do średniego kursu NBP (wyrok z dn. 03.10.2019 r., w sprawie państwa Dziubak).

Z kolei zdaniem Sądu Najwyższego (sygn. akt IV CSK 309/18) usunięcie z umowy zapisów abuzywnych nie skutkuje tym, że umowa w całości jest nieważna. Kwotą kredytu jest bowiem kwota w złotówkach, która została udostępniona kredytobiorcy. Umowa może być zatem dalej kontynuowana jako kredyt złotówkowy z oprocentowaniem, który jest oparty na wskaźniku LIBOR.

Odfrankowienie kredytu – jaką kancelarię wybrać?

Skorzystaj z naszej porównywarki ofert dla frankowiczów, która wskaże najlepszą dostępną na rynku ofertę.

Wystarczy podać kilka podstawowych informacji z umowy o kredyt we frankach:

- nazwa banku,

- rok podpisania umowy kredytu,

- rodzaj kredytu (hipoteczny, inny)

- orientacyjna wysokość kredytu (w polskiej lub szwajcarskiej walucie).

Na podstawie takich danych przedstawiane są propozycje kancelarii oraz firm zajmujących się sprawami frankowymi. Obecnie nasze narzędzie porównuje już ponad 120 ofert z całej Polski. Wiele z nich zawiera bezpłatną analizę umowy z bankiem.

Przeczytaj także: Kredyt we frankach kancelaria - jak wybrać najlepszą?

Co po odfrankowieniu? Jakie są skutki odfrankowienia?

Skutkiem odfrankowienia umowy jest usunięcie z niej niedozwolonych klauzul. Kredyt frankowy zmienia się na kredyt w polskiej walucie, oprocentowany stawką LIBOR (obecnie SARON). Wykreślenie z umowy kredytu niektórych jej zapisów nie powoduje, że umowa znika z obrotu prawnego.

Po odfrankowieniu dana umowa z bankiem nadal obowiązuje. Ma ona jednak nieco inną formę. Zapisy, które zostały uznane za abuzywne, nie powinny nigdy w takiej umowie się znaleźć. To z kolei oznacza, że kredytobiorca nigdy nie był z nimi związany.

Bank powinien w pierwszej kolejności zwrócić nadpłatę kredytu, która powstała na skutek płacenia zawyżonych rat. Te raty, które pozostały do spłacenia ulegają natomiast obniżeniu.

Podsumowując, odfrankowienie nie niesie ze sobą tak dużych skutków jak unieważnienie umowy o kredyt we frankach. Umowa pomiędzy kredytobiorcą a bankiem nadal jest ważna. Najbardziej problematyczną kwestią jest obliczenie kwoty nadpłaty kredytu.

Czy przewalutowanie kredytu to to samo co odfrankowienie?

Przewalutowanie kredytu we frankach a odfrankowienie to dwa zupełnie inne pojęcia, które skutkują odmiennymi konsekwencjami, zarówno na poziomie prawnym, jak i ekonomicznym.

Przewalutowanie kredytu frankowego to przeliczenie pozostałej do spłaty części kredytu z franków szwajcarskich na polskie złotówki. Takie przeliczenie ma miejsce po określonym, aktualnym kursie walutowym. Dla kredytobiorcy takie rozwiązanie jest korzystne w sytuacji, gdy na dany moment wartość helweckiej waluty spada, a jednocześnie prognozuje się jej wzrost w przyszłości.

Odfrankowienie jest możliwe w przypadku, gdy w danej umowie z bankiem znajdują się niedozwolone klauzule. Ich usunięcie z umowy odbywa się na drodze sądowej. Umowa kredytowa nadal obowiązuje. Po odfrankowieniu bank zwraca kredytobiorcy nadpłacone raty. Kredytobiorca dalej spłaca zobowiązanie, ale jako kredyt złotowy (oprocentowanie wg LIBOR).

Podsumowanie

- Odfrankowienie to usunięcie z umowy tzw. klauzul abuzywnych i utrzymaniu w mocy umowy.

- Odfrankowieniu może ulegnąć zarówno kredyt indeksowany, jak i denominowany.

- Wystarczy kilka minut, żeby dowiedzieć się, ile można zyskać na odfrankowieniu kredytu dzięki użyciu kalkulatora frankowicza.

- Skutkiem odfrankowienia jest nie tylko zwrot nadpłaconych rat, ale i zmniejszenie salda i dalsza spłata kredytu jako złotówkowego.

FAQ - najczęściej pojawiające się pytania dot. odfrankowienia

Odfrankowienie kredytu co to znaczy?

To znaczy, że z umowy kredytowej są usuwane klauzule niedozwolone. Uznaje się wówczas, że frankowicz spłacał kredyt w wysokości wyższej, niż powinien. Umowa z bankiem nadal obowiązuje, ale bank jest zobowiązany do zwrotu nadpłaconych rat.

Na czym polega odfrankowienie kredytu?

Odfrankowienie polega na usunięciu z umowy klauzul abuzywnych oraz przyjęciu, że kredytobiorca spłacał więcej, niż faktycznie powinien. Stwierdza się, że bank nie miał podstaw, aby przeliczać raty wyrażone w PLN na CHF. Nadpłacone raty bank powinien zwrócić kredytobiorcy.

Odfrankowienie kredytu po jakim kursie?

Odfrankowienie to nie to samo, co przewalutowanie. W przypadku odfrankowienia frankowicz nadal spłaca kredyt jako złotówkowy, ale oprocentowany tak jak zobowiązanie zaciągnięte w szwajcarskiej walucie (wg LIBOR, obecnie SARON).

Co lepsze odfrankowienie czy unieważnienie umowy?

Zdecydowanie lepszym rozwiązaniem jest unieważnienie umowy frankowej. Taki wyrok sądu oznacza, że kredytobiorca całkowicie uwalnia się od kredytu. Natomiast odfrankowienie to dalsza spłata kredytu, ale na zdecydowanie lepszych warunkach.

Jak obliczyć odfrankowienie kredytu?

Należy obliczyć różnicę pomiędzy kwotą, która została wpłacona do banku przez frankowicza, a tym co zostałoby wpłacone, gdyby umowa o kredyt nie posiadała klauzul niedozwolonych. Nadpłatę kredytu możesz obliczyć za pomocą kalkulatora frankowicza na frankomat.com.pl.

Kiedy odfrankowienie kredytu?

Odfrankowienie ma miejsce wtedy, kiedy sąd uzna, że umowa kredytowa może obowiązywać po usunięciu z niej klauzul abuzywnych.

Która banki stosowały niedozwolone klauzule indeksacyjne, które prowadzą do możliwości odfrankowienia kredytu?

Do tego grona zaliczały się między innymi PKO BP, BNP Paribas, ING, Millennium, mBank, BOŚ Bank, Raiffeisen, Getin Bank, DB (Deutsche Bank), BPH, Pekao, Santander Consumer Bank czy Credit Agricole.

Najczęstsze pytania dotyczące kalkulatora odfrankowienia kredytu

Jakie są ograniczenia kalkulatora frankowicza?

Pamiętaj, że wprowadzone dane pozwolą jedynie na szacunkowe sprawdzenie umowy kredytowej – do pełnej analizy potrzebne jest przesłanie dokumentów do naszych specjalistów.

Czy kalkulator frankowicza jest wiarygodny?

Oczywiście! Oprócz kwoty możliwych oszczędności otrzymasz także propozycje od kancelarii, które mogą pomóc w prowadzeniu sprawy.

Źródła:

- https://curia.europa.eu/juris/document/document.jsf; jsessionid=A4FD6F92C9AA13F714AAF24C309D4062?text=&docid=218625&pageIndex=0& doclang=pl&mode=lst&dir=&occ=first&part=1&cid=3570

- http://www.sn.pl/sites/orzecznictwo/orzeczenia3/iv%20csk%20309-18-1.pdf