Przewalutowanie kredytu we frankach to rozwiązanie, proponowane przez banki przy podpisywaniu ugody, dotyczącej spłaty pożyczki hipotecznej we frankach szwajcarskich. Ugoda jest porozumieniem między bankiem a kredytobiorcą, które ma na celu rozwiązanie sporu dotyczącego kredytu we frankach. Dowiedz się, czy to rozwiązanie jest korzystne z punktu widzenia kredytobiorcy i jakie alternatywy ma dłużnik, który spłaca kredyt w tej walucie.

Czego dowiesz się z artykułu?

- Na czym polega przewalutowanie kredytu we frankach?

- Przewalutowanie kredytu frankowego – czy to się w ogóle opłaca?

- Jakie konsekwencje niesie za sobą przewalutowanie kredytu z franka szwajcarskiego na złotówki?

- Odfrankowienie a przewalutowanie umowy kredytowej – na czym polegają różnice?

- Jakie alternatywy dla przewalutowania kredytu we frankach mają pożyczkobiorcy?

Na czym polega przewalutowanie kredytu we frankach?

Kredyty frankowe, w latach 2003-2010 były bardzo popularną formą udzielania pożyczek hipotecznych. Cechowały się niskim oprocentowaniem, mniejszymi wymaganiami co do zdolności kredytowej. Krótko mówiąc, kredyty we frankach, były o wiele bardziej opłacalne niż analogiczne pożyczki hipoteczne, udzielane w złotówkach.

Niestety, w styczniu 2015 roku, Szwajcarski Bank Centralny podjął decyzję o zaprzestaniu ochrony waluty i uwolnieniu jej ceny. W ciągu kilku godzin cena franka szwajcarskiego wzrosła z 2 do 4 złotych, co rzecz jasna sprawiło, że wszyscy frankowicze zderzyli się z problemem spłaty zobowiązania.

Coraz większa ilość pozwów przeciw bankom komercyjnym oraz rosnąca świadomość nieuczciwych zapisów w umowach kredytowych, zmusiła instytucje finansowe do reakcji. Większość banków próbuje nakłonić swoich klientów na podpisanie ugody, które wiąże się z przewalutowaniem kredytu we frankach na polski złoty.

Przewalutowanie kredytu to proces, w którym bank przelicza aktualne zadłużenie wyrażone we franku szwajcarskim na polskie złote, stosując kurs sprzedaży franka z dnia podpisania aneksu. Razem ze zmianą waluty, przewalutowanie kredytu wiąże się z zaakceptowaniem innych warunków, np. zmiany wskaźnika LIBOR na WIBOR (jest on odpowiedzialny za wysokość oprocentowania).

Przewalutowanie kredytu frankowego – czy to się w ogóle opłaca?

Pomoc frankowiczom, udzielana przez banki poprzez przewalutowanie kredytu, jest tylko pozorem – zgoda na konwersję kredytu wiąże się z podpisaniem ugody, co sprawia, że kredytobiorcy nie mają szans na unieważnienie umowy frankowej, a dodatkowo wzrasta ich zadłużenie. Krótko mówiąc – przewalutowanie kredytu we frankach jest dla kredytobiorcy nieopłacalne.

Na oprocentowanie kredytu frankowego, składa się marża banku oraz wskaźnik LIBOR. Zaakceptowanie przewalutowania kredytu hipotecznego we frankach wiąże się z rezygnacją ze wskaźnika LIBOR i przejście na WIBOR, co znacznie zwiększa oprocentowanie pożyczki oraz finalnie, jej koszt.

Dodatkowo bank ma prawo pobrać prowizję za przewalutowanie kredytu, lub za przygotowanie aneksu do umowy, co dodatkowo znacznie zwiększa koszt spłaty pożyczki.

Jeśli masz wątpliwości, czy przewalutowanie jest dla ciebie opłacalne, z pomocą może przyjść kalkulator frankowicza, który pomoże Ci porównać koszty kredytu na starych i nowych zasadach.

Jakie konsekwencje niesie za sobą przewalutowanie kredytu z franka szwajcarskiego na złotówki?

Przewalutowanie kredytu we frankach wiąże się przede wszystkim ze zmianą waluty, w której spłacane ma być zobowiązanie. Niestety, podpisując ugodę i zgadzając się na zmianę franków szwajcarskich na złotówki, bank przelicza zobowiązanie po kursie z dnia przewalutowania, a nie z dnia zaciągnięcia kredytu. Wiąże się to oczywiście z podwyższeniem raty kredytu i łącznej kwoty do spłaty.

Kolejnym efektem konwersji kredytu hipotecznego we frankach jest zmiana LIBOR na WIBOR, co również wiąże się ze wzrostem całkowitego kosztu kredytu. Wysokość pierwszego ze wskaźników ustalana jest na poziomie międzynarodowym i zazwyczaj jest on o wiele niższy niż w przypadku WIBOR. Przewalutowanie kredytu sprawia zatem, że oprocentowanie kredytu wzrasta, podobnie jak rata.

Co więcej, zaakceptowanie propozycji ugody i przewalutowania kredytu sprawia, że rozliczenie po unieważnieniu umowy frankowej jest niemożliwe, ponieważ zamyka to możliwość dochodzenia jakichkolwiek roszczeń z tytułu nieprawidłowości w umowie kredytowej.

Odfrankowienie a przewalutowanie umowy kredytowej – na czym polegają różnice?

Spora część kredytobiorców uznaje, że odfrankowienie kredytu i przewalutowanie umowy kredytowej to tożsame pojęcia. Nic bardziej mylnego! Są to zupełnie odmienne terminy, zarówno pod względem ekonomicznym, jak i prawnym.

Odfrankowienie kredytu jest procesem, w którym na wniosek kredytobiorcy usuwa się z umowy klauzule indeksacyjne, co sprawia, że kredyt zostaje przewalutowany z franka na złotówki, ale po kursie franka z dnia zaciągnięcia pożyczki. Co więcej, nie stosuje się w tym przypadku zmiany wskaźnika LIBOR na WIBOR, dzięki czemu kredytobiorcy nie mają problemu ze znacznym wzrostem raty pożyczki.

W przypadku przewalutowania kredytu we frankach bank przelicza wysokość zobowiązania po kursie obowiązującym w dniu podpisania aneksu do umowy, oraz, jak wspomniano wcześniej, wzrasta kwota do spłaty, ze względu na wzrost oprocentowania po zmianie wskaźnika LIBOR na WIBOR.

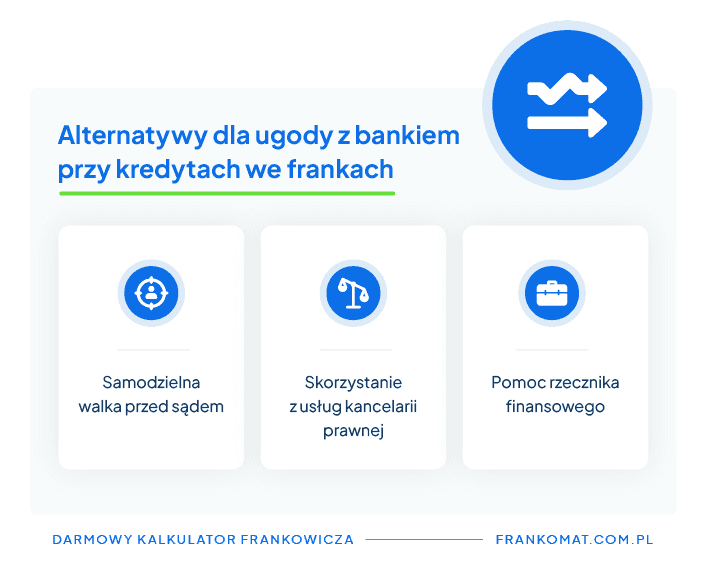

Jakie alternatywy dla przewalutowania kredytu we frankach mają pożyczkobiorcy?

Podpisanie ugody i zaakceptowanie propozycji przewalutowania kredytu we frankach jest kompletnie nieopłacalne. Na szczęście istnieją alternatywy, umożliwiające inny sposób na zlikwidowanie problemu spłaty kredytu we frankach szwajcarskich.

Samodzielna walka z bankiem

Pierwszą z alternatyw jest samodzielna walka z bankiem o unieważnienie umowy kredytu, na drodze sądowej. Jest to rozwiązanie, które teoretycznie przynosi najwięcej korzyści w postaci odzyskania części nadpłaconego kredytu, ale w praktyce jest dość skomplikowanym procesem.

O ile kredytobiorca nie jest prawnikiem, wygranie takiej sprawy może być trudne, choć nie jest to niemożliwe. Dodatkowo samodzielne składanie pozwu, pociąga za sobą sporo formalności, których przygotowaniem musi zająć się osoba spłacająca kredyt we frankach.

Warto pamiętać, że kierując wniosek do sądu, pożyczkobiorca musi ponieść koszty procesu. Razem z pozwem przeciw bankowi, należy złożyć wniosek o zabezpieczenie roszczenia w postaci zawieszenia spłaty kredytu, co działa niemal tak, jak wakacje kredytowe dla frankowiczów.W razie stwierdzenia nieważności umowy kredytu zastosowanie ma teoria dwóch kondykcji, stanowiąca, że bank i kredytobiorca mają odrębne roszczenia o zwrot wzajemnych świadczeń. Instytucja finansowa może domagać się zwrotu kwoty wypłaconego kredytu, a kredytobiorca może domagać się zwrotu rat kredytu, odsetek i innych kosztów.

Zgłoszenie sprawy do rzecznika finansowego

Innym rozwiązaniem problemu unieważnienia umowy kredytu we frankach jest skorzystanie z pomocy Rzecznika Finansowego. W tym celu należy wysłać pismo, w którym wskazuje się podstawy do unieważnienia umowy, wraz z jej kopią oraz innymi dokumentami wysłanymi kredytobiorcy przez bank.

Urzędnik po uzbieraniu kilku różnych spraw, składa do Sądu Najwyższego skargę na działania banku, w której wskazuje wszystkie problemy związane z umową kredytową i jej wadliwymi zapisami.

Minusem tego rozwiązania jest bardzo długi czas oczekiwania na odpowiedź sądu oraz brak pewności wygranej sprawy.

Skorzystanie z pomocy kancelarii prawnej

Ostatnią i prawdopodobnie najlepszą alternatywą dla przewalutowania kredytu we frankach jest skorzystanie z pomocy kancelarii prawnej, specjalizującej się w sprawach frankowych. Szanse na wygranie sprawy są o wiele większe, niż w przypadku samodzielnej walki z bankiem i zgłoszenia sprawy do rzecznika finansowego.

Około 90% spraw, zgłaszanych do sądu przez kancelarie prawne, jest rozstrzygane na korzyść kredytobiorców. Aby skorzystać z pomocy profesjonalistów, należy zgłosić się do jednej z firm, działających na rynku i przesłać pełną dokumentację kredytową.

Po otrzymaniu dokumentów, pracownicy kancelarii sprawdzą, czy możliwe jest unieważnienie umowy kredytu we frankach. W dalszej kolejności firma kontaktuje się z kredytobiorcą w celu uzgodnienia warunków umowy reprezentowania go przed sądem.

Podsumowanie

- Przewalutowanie kredytu frankowego to proces, w którym bank zamienia pozostałą kwotę kredytu we frankach na złotówki, stosując określony kurs wymiany walut.

- Przewalutowanie kredytu frankowego skutkuje wzrostem raty i łącznej kwoty do spłaty. Jest to spowodowane zmianą naliczania oprocentowania – zamiast współczynnika LIBOR, używa się wskaźnika WIBOR.

- O wiele korzystniejszym rozwiązaniem od przewalutowania kredytu jest jego odfrankowienie lub całkowite unieważnienie umowy kredytu we frankach.

- Samodzielna walka z bankiem o odfrankowienie lub unieważnienie umowy jest możliwa, lecz trudna do wygrania. Lepszym wyjściem jest skorzystanie z jednej z kancelarii prawnych, specjalizujących się w kredytach we frankach.