Uzyskanie przed sądem unieważnienia umowy kredytowej nie kończy sprawy frankowej. Pozostaje jeszcze kwestia rozliczenia stron. Najczęściej zastosowanie ma tu teoria dwóch kondykcji. Jak powinno to przebiegać? O czym powinien pamiętać frankowicz?

Spis treści

- Jak rozliczyć się z bankiem po unieważnieniu umowy frankowej?

- Unieważnienie a odfrankowienie kredytu – czym się różnią?

- Bank nie chce dokonać rozliczenia. Co zrobić?

- Wynagrodzenie za korzystanie z kapitału

- Odsetki ustawowe za opóźnienie

- Czy trzeba zapłacić podatek od rozliczenia umowy frankowej?

- Co dzieje się z ratami i wpisem w BIK po unieważnieniu umowy frankowej?

- Najczęściej zadawane pytania (FAQ)

- Podsumowanie

Jak rozliczyć się z bankiem po unieważnieniu umowy frankowej?

Unieważniona na drodze sądowej umowa frankowa powoduje, że dana umowa jest traktowana tak, jakby nigdy nie została zawarta. Unieważnienie umowy oznacza więc, że obie strony muszą sobie wzajemnie zwrócić to, co świadczyły.

Umowę kredytu frankowego można unieważnić wyłącznie sądownie. Dopiero prawomocny wyrok sądu otwiera drogę do ostatecznego rozliczenia z bankiem.

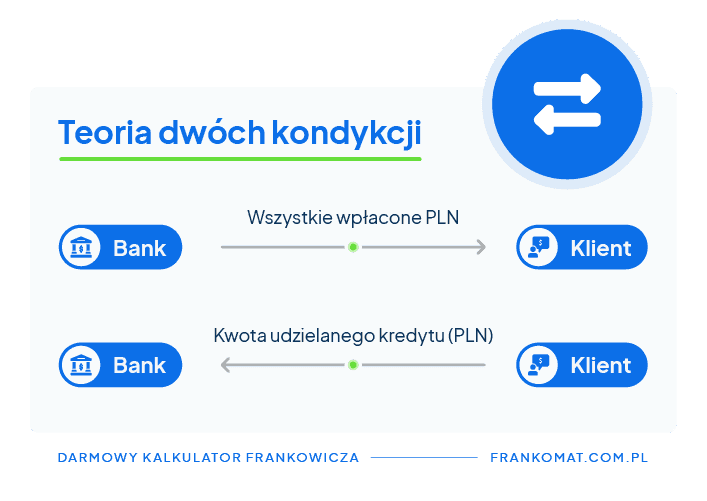

Teoria dwóch kondykcji

Najpopularniejszą metodą rozliczenia po unieważnieniu umowy kredytowej jest teoria dwóch kondykcji – to obecnie dominująca koncepcja w orzecznictwie. Zgodnie z nią powstają dwa niezależne roszczenia:

- Bank zwraca kredytobiorcy wszystkie wpłacone raty i opłaty pobrane w okresie kredytowania – nie tylko raty kapitałowo-odsetkowe, ale też prowizje, składki ubezpieczenia niskiego wkładu własnego czy inne opłaty okołokredytowe.

- Kredytobiorca zwraca bankowi kwotę udostępnionego kapitału kredytu, czyli sumę faktycznie wypłaconą w walucie polskiej przy uruchomieniu kredytu waloryzowanego do waluty obcej.

Bank, aby uzyskać zwrot kapitału, musi wystąpić z odrębnym roszczeniem: żadna automatyczna kompensacja wzajemnych roszczeń nie ma tu miejsca. Może to zrobić poprzez zarzut potrącenia albo w ramach osobnego postępowania. Roszczenia banku wobec frankowiczów zwykle są zgłaszane szybko, bo (podobnie jak przedsiębiorcy) obowiązuje go trzyletni termin przedawnienia.

W kwietniu 2026 roku TSUE wydał trzy wyroki w sprawach Jangielak, Rzepacz i Falucka, które potwierdziły trzyletni termin na dochodzenie roszczeń banku po unieważnieniu umowy kredytu frankowego. Wcześniej, w listopadzie 2025 roku, Trybunał orzekł również, że kosztów kontrpowództwa banku o zwrot kapitału nie powinno się przerzucać na konsumenta, jeśli przewyższałyby one koszty poniesione przez samego kredytobiorcę.

Warto podkreślić, że banki zazwyczaj szybko zgłaszają swoje roszczenia dot. spraw frankowych. Ich obowiązuje bowiem ten sam termin przedawnienia roszczeń, co przedsiębiorców - 3 lata.

Dowiedz się więcej: Teoria dwóch kondykcji a sprawy frankowe

Unieważnienie a odfrankowienie kredytu – czym się różnią?

Nieważność umowy to nie to samo coodfrankowienie kredytu. Odfrankowienie usuwa z umowy klauzule abuzywne dotyczące przeliczeń walutowych, a sam kredyt zostaje przeliczony na złotówki i pozostaje w mocy, zmienia się jedynie sposób jego oprocentowania, który zwykle opiera się na WIBOR lub marży wskazanej w umowie, a nie na kursie franka.

Wiąże się to ze zwrotem nadpłaconych rat, a kredytobiorca może dalej spłacać zadłużenie, choć na korzystniejszych warunkach.

Unieważnienie idzie dalej: umowa przestaje istnieć, a strony rozliczają się ze wszystkiego, co sobie wzajemnie świadczyły. Dla większości frankowiczów jest to rozwiązanie korzystniejsze finansowo, choć każda umowa wymaga indywidualnej analizy prawnej.

Wykreślenie hipoteki z księgi wieczystej

Jeśli frankowicz uzyska unieważnienie kredytu frankowego, bank powinien wystawić tzw. list mazalny. To dokument, który umożliwia wykreślenie hipoteki z księgi wieczystej nieruchomości. Banki bywają jednak niechętne co do jego szybkiego wystawienia.

Kredytobiorca może złożyć wniosek o wykreślenie hipoteki do sądu wieczystoksięgowego nawet bez zgody banku – wystarczy załączyć prawomocny wyrok zaopatrzony w klauzulę wykonalności. Nadanie klauzuli wykonalności następuje na wniosek strony, a sąd wieczystoksięgowy na tej podstawie może dokonać wykreślenia hipoteki z księgi.

Samo wykreślenie zwykle nie następuje od razu. W zależności od obciążenia danego wydziału może to potrwać od kilku tygodni do kilku miesięcy.

Bank nie chce dokonać rozliczenia. Co zrobić?

Zdarza się, że mimo prawomocnego wyroku bank niechętnie podchodzi do rozliczenia z kredytobiorcą po unieważnieniu kredytu. W takiej sytuacji konsument może złożyć oświadczenie o potrąceniu.

Oświadczenie o potrąceniu

Na podstawie jednostronnego oświadczenia każda ze stron może potrącić swoją wierzytelność z wierzytelnością drugiej strony – po złożeniu oświadczenia zobowiązana do zapłaty jest tylko ta strona, która ma większy dług, i tylko w zakresie różnicy między obiema kwotami. Bank i kredytobiorca są wobec siebie jednocześnie dłużnikami, więc nie muszą przelewać sobie pełnych sum.

Przykład

Piotr wziął kredyt frankowy na kwotę 350 tys. zł. Spłacił bankowi 396 tys. zł. Po złożeniu przez Piotra oświadczenia o potrąceniu strony unieważnionej umowy nie muszą przelewać sobie pełnych kwot – bank, który otrzymał od Piotra 46 tys. zł więcej, niż mu pożyczył, zwraca tę różnicę na jego rzecz.

Powyższy przykład ma charakter wyłącznie poglądowy i nie stanowi porady prawnej!

Zastosowanie potrącenia zwykle sprawia, że bank bez zbędnej zwłoki przelewa środki należne kredytobiorcy – kredytobiorca odzyskuje wpłacone środki, a instytucji finansowej zostaje jedynie kwota kapitału. Strony mogą też zawrzeć porozumienie kompensacyjne, które pozwala ustalić warunki rozliczenia bez udziału sądu.

Wynagrodzenie za korzystanie z kapitału

Do niedawna wielu frankowiczów obawiało się, że po unieważnieniu umowy bank skieruje do sądu kontrpozew o wynagrodzenie za korzystanie z kapitału.

Wyrok TSUE z 15 czerwca 2023 roku (sprawa C-520/21) rozwiał te obawy – Trybunał jednoznacznie stwierdził, że takie roszczenia są sprzeczne z prawem unijnym i bank nie może żądać zwrotu niczego więcej niż nominalnej kwoty kapitału.

Wyrok TSUE dot. wynagrodzenia za korzystanie z kapitału

TSUE wskazał, że prawo unijne stoi na przeszkodzie, by bank po unieważnieniu umowy domagał się od konsumenta wynagrodzenia za korzystanie z kapitału. Trybunał podkreślił, że nieważność umowy jest skutkiem stosowania przez bank nieuczciwych warunków, więc nie można dopuścić, by to właśnie bank czerpał z tego dodatkowe korzyści. Prawo nie wyklucza natomiast, aby analogicznego roszczenia względem banku dochodzili sami konsumenci.

Zgodnie z aktualnym orzecznictwem, podobne stanowisko zajął Sąd Najwyższy, który w uchwale pełnego składu Izby Cywilnej z 25 kwietnia 2024 roku potwierdził, że klauzuli kursowej uznanej za abuzywną nie zastępuje się innym mechanizmem przeliczeniowym, a roszczenia banku i kredytobiorcy po unieważnieniu umowy pozostają od siebie niezależne.

Pytanie prejudycjalne w sprawie C-520/21 złożył Sąd Rejonowy Warszawa-Śródmieście. Sprawa dotyczyła rozliczenia stron umowy kredytu po prawomocnym wyroku sądu unieważniającym umowę, na tle dyrektywy 93/13/EWG – aktu, który chroni konsumentów w całej Unii Europejskiej.

Po wyroku Trybunału obawy przed kontrpozwem banku o dodatkowe opłaty straciły podstawy, a polskie sądy konsekwentnie orzekają zgodnie z tą linią – zarówno w sprawie frankowej, jak i w sporach o wygranej sprawie CHF innego typu.

Odsetki ustawowe za opóźnienie

TSUE wskazał również, od kiedy liczyć odsetki za opóźnienie od roszczenia kredytobiorcy względem banku i tym samym podważył wcześniejszą praktykę polskich sądów.

Według Trybunału odsetki ustawowe powinno się liczyć od dnia wezwania banku do zapłaty. Zanim frankowicz złoży pozew, może skorzystać z polubownego rozwiązania problemu i wezwać bank do zapłaty albo złożyć reklamację ze wskazaniem kwoty roszczenia – różnica między tymi dokumentami sprowadza się głównie do terminu, w jakim bank musi zająć stanowisko.

Wcześniej odsetki liczono od momentu złożenia przed sądem oświadczenia kredytobiorcy, że kwestionuje umowę i jest świadomy skutków jej unieważnienia – taką praktykę wprowadzała majowa uchwała Sądu Najwyższego z 2021 roku, mniej korzystna dla frankowicza, bo skracała termin przedawnienia jego roszczeń względem banku.

Wysokość odsetek ustawowych za opóźnienie zależy od stopy referencyjnej NBP i zmienia się wraz z jej korektami. Od marca 2026 roku wynosi ona 9,25% w skali roku. Przed samodzielnym wyliczeniem kwoty roszczenia warto sprawdzić aktualnie obowiązującą stawkę.

Czy trzeba zapłacić podatek od rozliczenia umowy frankowej?

Rozliczenie po unieważnieniu umowy zwykle nie wymaga zapłaty podatku dochodowego. Zgodnie z interpretacjami organów skarbowych korzyść uzyskana przez konsumenta w wyniku unieważnienia umowy jest zwolniona z PIT.

Co dzieje się z ratami i wpisem w BIK po unieważnieniu umowy frankowej?

Gdy sąd uznaje umowę za nieważną prawomocnym wyrokiem, kredytobiorca nie musi już spłacać kolejnych rat według dotychczasowego harmonogramu.

W wielu przypadkach można też wnioskować o zabezpieczenie roszczenia na czas procesu, co pozwala wstrzymać spłatę wcześniej. Po zakończeniu rozliczenia warto sprawdzić, czy dany bank poprawił zapisy dotyczące kredytu w Biurze Informacji Kredytowej, błędny wpis można reklamować.

Jeżeli bank mimo prawomocnego wyroku i wezwań nie wywiązuje się z rozliczenia, kredytobiorca może rozważyć skierowanie sprawy do postępowania egzekucyjnego i wystąpić o egzekucję komorniczą na podstawie wyroku zaopatrzonego w klauzulę wykonalności.

Najczęściej zadawane pytania (FAQ)

Jak wygląda rozliczenie z bankiem po unieważnieniu umowy frankowej?

Bank zwraca kredytobiorcy wszystkie wpłacone raty, prowizje i inne opłaty pobrane w okresie kredytowania, a kredytobiorca zwraca bankowi jedynie kwotę wypłaconego kapitału. W praktyce strony często rozliczają się przez potrącenie – wtedy przelewana jest tylko różnica między obiema kwotami.

Czy trzeba zapłacić podatek dochodowy od rozliczenia?

Zgodnie z aktualnymi interpretacjami organów skarbowych korzyść uzyskana przez konsumenta w wyniku unieważnienia umowy kredytu frankowego jest zwolniona z podatku dochodowego. Nie ma tu więc obowiązku wykazywania tej kwoty jako przychodu w PIT.

Co dzieje się z wpisem w Biurze Informacji Kredytowej po unieważnieniu umowy?

Po prawomocnym wyroku warto sprawdzić, czy bank poprawił zapisy dotyczące kredytu w BIK – błędny lub nieaktualny wpis można zareklamować. Do czasu korekty może on wpływać na ocenę zdolności kredytowej frankowicza w innych instytucjach finansowych.

Podsumowanie

- Nieważność umowy frankowej wymaga wzajemnego rozliczenia obu stron.

- Najczęściej stosowana jest teoria dwóch kondykcji, w ramach której bank i kredytobiorca dochodzą swoich roszczeń niezależnie od siebie.

- Rozliczając się z bankiem, warto pamiętać o oświadczeniu o potrąceniu i możliwym zarzucie zatrzymania.

- Zgodnie z wyrokiem TSUE C-520/21 oraz kolejnym orzecznictwem z lat 2025–2026 bank nie ma prawa do wynagrodzenia za korzystanie z kapitału ani do żądania dodatkowych opłat po unieważnieniu umowy.