Kredyt we frankach nadal spędza sen z powiek wielu Polkom i Polakom. Wielu z nich pozywa banki i walczy o swoje. Co trzeba wiedzieć o kredycie zaciągniętym w szwajcarskiej walucie?

Czego dowiesz się z artykułu?

7 minut czytaniaKredyt we frankach o co chodzi?

Kredyt hipoteczny we frankach w latach 2002-2010 był często wybieranym produktem bankowym nie tylko w Polsce, ale i również innych krajach. Banki reklamowały, że kredyt frankowy jest tańszy w spłacie od złotówkowego, z uwagi na niższe oprocentowanie. Ponadto zapewniał większą zdolność kredytową, można było zatem otrzymać wyższy kredyt, niż w przypadku wnioskowania o kredyt złotowy. Dla wielu Polaków była to jedyna opcja, aby otrzymać kredyt hipoteczny.

Kredytobiorcy nie byli jednak świadomi ryzyka związanego z zaciągnięciem kredytu w obcej walucie, a konkretnie we frankach szwajcarskich. Kurs helweckiej waluty mocno poszybował w górę. Dla klientów posiadających kredyty frankowe oznaczało to jedno - wyższe raty. Znacząco wzrosło zadłużenie kredytobiorców - z nieco ponad 6 mld (2004 r.) do blisko 56 mld (2008 r.).

Kredyt denominowany i indeksowany

Banki oferowały kredyty hipoteczne: kredyt denominowany lub kredyt indeksowany. Pierwszy rodzaj kredytu polega na tym, że kwota kredytu jest podawana w umowie we frankach szwajcarskich, a kredytobiorca otrzymywał kwotę w walucie polskiej.

Mogło zdarzyć się tak, że kredytobiorca otrzymywał mniejszą kwotę, niż potrzebował. Dlaczego? Z uwagi to, że mógł zmienić się kurs franka pomiędzy dniem zawarcia umowy a dniem wypłaty kredytu. Ponadto w momencie wypłaty bank przeliczał walutę po kursie kupna, natomiast raty kredytu po kursie sprzedaży (zgodnie z bankową tabelą kursu walut). Kredytobiorca nie znał zatem zarówno kwoty kredytu, jak i wysokości raty.

Natomiast kredyt indeksowany to taki kredyt, gdzie w umowie kwota kredytu widniała w złotych, a bank przeliczał ją na franki po kursie kupna wg bankowej tabeli kursów walut. Z kolei spłata następuje po przeliczeniu kursu sprzedaży.

Od kilku lat frankowicze z niemałymi sukcesami walczą z bankami w sądzie. Sądy najczęściej orzekają o nieważności umowy o kredyt. Jest to najkorzystniejsze dla konsumenta rozwiązanie problemu frankowego.

Kredyt frankowy przykład

Przykład kredytu indeksowanego

W umowie kwota kredytu została oznaczona jako 200 tys. PLN. Bank w momencie wypłaty kredytu przeliczył tą kwotę na franki szwajcarskie po kursie 1 CHF = 2,5 PLN. Saldo kredytu wyniosło 80 tys. CHF + marża + odsetki.

Przykład kredytu denominowanego

Kwota w umowie została określona jako 80 tys. CHF. W chwili wypłaty kredytu bank przeliczył na złotówki po kursie 1 CHF = 2,5 PLN. Kredytobiorca otrzymał 200 tys. PLN, ale saldo kredytu wyniosło 80 tys. CHF + marża + odsetki.

Kredyty hipoteczne we frankach a TSUE

Już niebawem, w połowie czerwca 2023 roku Trybunał Sprawiedliwości Unii Europejskiej ma ogłosić istotny dla spraw frankowych wyrok dot. wynagrodzenia za korzystanie z kapitału. Prawdopodobnie będzie on zbieżny z lutową opinią Rzecznika Trybunału, który w sposób jednoznaczny opowiedział się po stronie kredytobiorców. Specjaliści spodziewają się, że po ogłoszeniu tego wyroku do sądów będą napływać kolejne pozwy frankowiczów.

Czy warto przewalutować kredyt we frankach?

Niektórzy frankowicze zastanawiają się nad przewalutowaniem kredytu we frankach. Jest to procedura w ramach, której ma miejsce przeliczenie przez bank pozostającej do spłaty kwoty z franków szwajcarskich na złotówki.

Decyzję o przewalutowaniu kredytu frankowego warto jednak dobrze przemyśleć. Są także inne możliwości rozwiązania problemu frankowego, które finalnie mogą być korzystniejsze dla posiadacza kredytu CHF. Chodzi tutaj o odfrankowienie kredytu czy unieważnienie umowy frankowej. Może do tego dojść wyłącznie na drodze sądowej.

Którą kancelarię frankową wybrać?

Na ścieżkę sądową decyduje się coraz więcej frankowiczów. Nie ma co się dziwić, bo orzecznictwo na przestrzeni ostatnich lat ukształtowało się na ich korzyść. W wielu publikacjach podkreśla się, że kredytobiorcy wygrywają blisko 100 procent spraw frankowych. Problemem jest wybór odpowiedniej kancelarii, bowiem ofert dla frankowiczów jest naprawdę sporo.

W odnalezieniu się w tym gąszczu ofert pomocnym narzędziem jest porównywarka Frankomat. Dzięki niej w kilka minut można porównać ponad 120 ofert kancelarii oraz firm, które specjalizują w sprawach frankowych.

Wystarczy wpisać kod pocztowy oraz kilka najważniejszych danych z umowy kredytowej, a aplikacja wskaże które kancelarie mogą się podjąć prowadzenia danej sprawy oraz jak wysokie jest ich wynagrodzenie.

Kiedy złożyć pozew dot. kredytu frankowego?

Pozew przeciwko bankowi dot. kredytu we frankach szwajcarskich można złożyć zarówno w trakcie spłaty zobowiązania, jak i po jego spłacie. Oczywiście podstawową kwestią do złożenia pozwu jest obecność w umowie kredytowej tzw. klauzul niedozwolonych. Są one przesłanką do odfrankowienia bądź unieważnienia umowy.

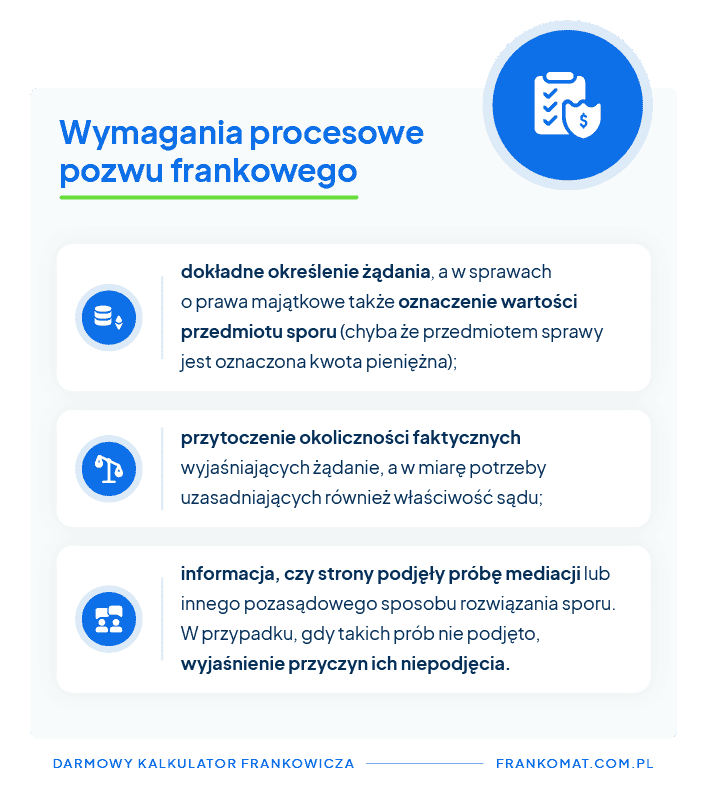

Kredyty frankowe a wymagania procesowe pozwu

Należy spełnić wszystkie wymagania procesowe pozwu frankowego. Jest to m.in. precyzyjne określenie żądania oraz oznaczenie wartości przedmiotu sporu. Proces frankowy trwa zazwyczaj kilka lat. Wiele zależy od tego, w którym sądzie jest rozstrzygana sprawa frankowa. W warszawskim sądzie utworzono nawet specjalny wydział frankowy, ale i ten został “zawalony” pozwami frankowiczów.

Kredyt we frankach pomoc państwa

Frankowicze mogą skorzystać z Funduszu Wsparcia Kredytobiorców. To pomoc, która jest skierowana do osób znajdujących się w trudnej sytuacji materialnej, chcą spłacać swoje zobowiązanie, ale na dany moment nie są w stanie temu sprostać.

Warto wspomnieć, że początkowo Fundusz Wsparcia Kredytobiorców był dedykowany właśnie posiadaczom kredytu we frankach szwajcarskich. Aktualnie korzystają z niego także tzw. złotówkowicze, czyli kredytobiorcy złotowi. Otrzymane w ramach Funduszu wsparcie może w skali miesiąca wynieść maksymalnie 2 tys. zł i być przyznane na okres do 3 lat.

Posiadacze kredytów frankowych liczyli na zdecydowanie większą pomoc państwa. Wielokrotnie domagali się systemowego rozwiązania problemu frankowego.

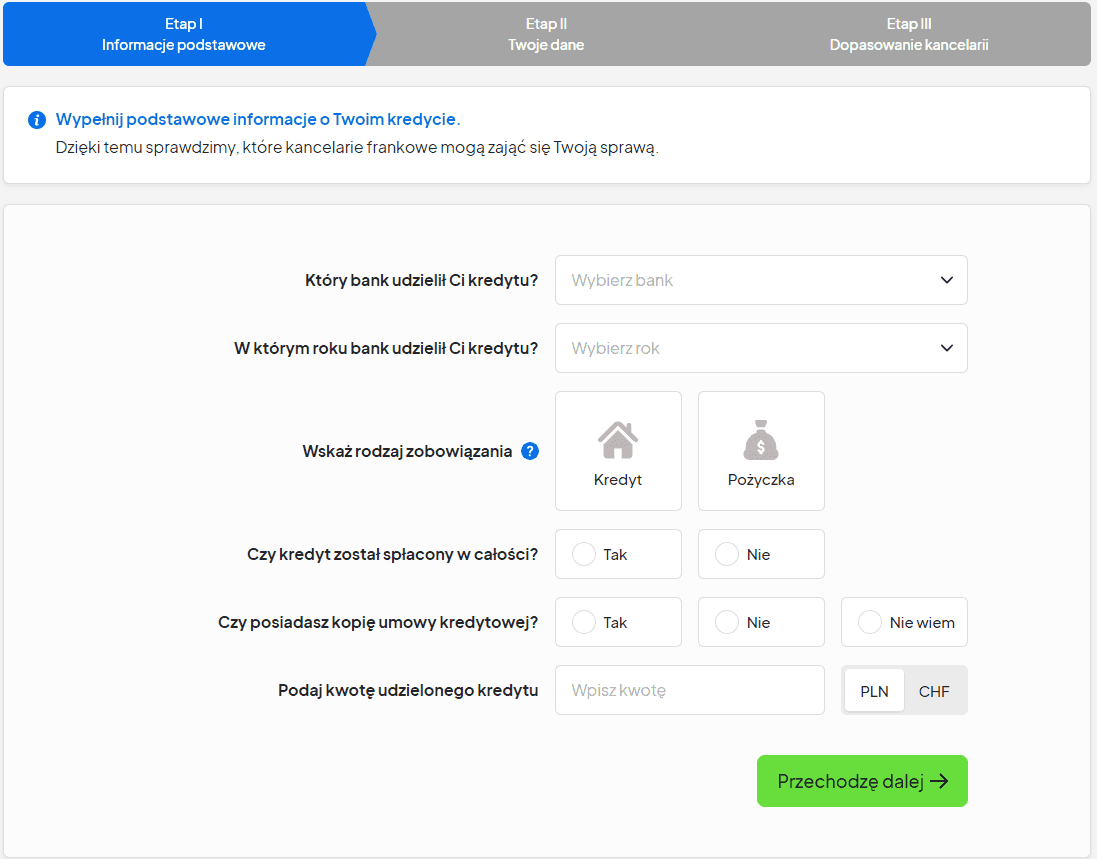

Kredyt hipoteczny we frankach kalkulator

Frankowicze, którzy chcą wejść na drogę sądową z bankiem mogą w skorzystać z narzędzia typu kalkulator frankowicza i oszacować potencjalne korzyści.

Wpisując kilka podstawowych danych z umowy kredytowej do kalkulatora frankowicza można dowiedzieć się, ile jest do uzyskania w ramach odfrankowienia lub unieważnienia kredytu. Są to takie dane jak m.in.:

- nazwa banku,

- data podpisania umowy o kredyt,

- kwota kredytu,

- ilość wypłaconych transz,

- marża banku,

- ilość rat kredytowych,

- informacja, na jakim etapie spłaty kredytu jest frankowicz.

Na podstawie powyższych danych algorytm wskazuje szacunkową kwotę, o którą może walczyć Frankowicz na drodze sądowej. Oczywiście precyzyjne kwoty roszczeń są możliwe tylko poprzez analizę umowy o kredyt.

Kredyt we frankach umowy nieważne

Umowę o kredyt można unieważnić na drodze sądowej. Podstawą do uznania umowy za nieważną są zawarte w niej klauzule niedozwolone. Jeśli sąd postanowi o nieważności umowy, to taka umowa jest traktowana tak, jakby nigdy nie istniała. Uznanie, że umowa kredytowa jest nieważna, powoduje konieczność rozliczenia się pomiędzy stronami.

Warto wspomnieć, że przed wydaniem wyroku Trybunału Sprawiedliwości Unii Europejskiej w sprawie C-260/18, polskie sądy częściej orzekały o odfrankowieniu umowy. Obecnie zdecydowanie częściej zapada wyrok, który unieważnia umowę o kredyt CHF. TSUE uznał bowiem, że wadliwość umów frankowych jest przesłanką do uznania ich nieważności. Kredyty hipoteczne CHF są zatem najczęściej unieważnianie.

Podsumowanie

- Dla posiadaczy kredytu we frankach najkorzystniejszym rozwiązaniem jest unieważnienie umowy.

- Aby unieważnić umowę frankową trzeba iść do sądu.

- Przewalutowanie kredytu nie jest dla kredytobiorcy dobrym rozwiązaniem problemu frankowego.

- Do obliczenia korzyści płynących z odfrankowienia lub unieważnienia umowy służy kalkulator frankowicza dostępny na frankomat.com.pl.

FAQ

Kredyt we frankach ile do spłaty?

W przypadku kredytu we frankach ze względu na chwiejność kursu waluty CHF trudno jest obliczyć, ile jeszcze pozostało kredytobiorcy do spłaty.

Kredyt we frankach co robić?

Jeśli posiadasz kredyt frankowy możesz walczyć o jego odfrankowienie albo unieważnienie umowy z bankiem. Może jednak to się odbyć na drodze sądowej.