Jeśli masz kredyt powiązany z kursem franka szwajcarskiego, prawdopodobnie już wiesz, że szanse na wygraną z bankiem są wysokie. Polskie sądy oraz Trybunał Sprawiedliwości Unii Europejskiej wielokrotnie potwierdzały, że umowy kredytów frankowych zawierały niedozwolone postanowienia umowne i konsekwentnie orzekają na korzyść kredytobiorców. Jednak droga do korzystnego wyroku prowadzi przez odpowiednio dobraną kancelarię prawną. Sprawdź, czym zajmuje się kancelaria prawna dla, jak wybrać tę właściwą i czego spodziewać się na każdym etapie sprawy.

Czego dowiesz się z artykułu?

5 minut czytania- Kancelaria prawna frankowicze — czym się zajmuje?

- Niedozwolone postanowienia umowne w kredytach frankowych

- Umowa kredytowa CHF — co bada kancelaria?

- Odfrankowienie kredytu a unieważnienie — dwie drogi w sporach z bankami

- Pomoc prawna frankowiczów — krok po kroku

- Postanowienia umowne w walucie obcej — jak wpływają na sprawę?

- Korzystne wyroki dla frankowiczów — co mówi aktualne orzecznictwo?

- Indywidualne podejście kancelarii do sprawy frankowej

- Najczęściej zadawane pytania (FAQ)

- Podsumowanie

Kancelaria prawna frankowicze – czym się zajmuje?

Kancelaria prawna wyspecjalizowana w sprawach frankowych świadczy kompleksową obsługę prawną dla osób, które zaciągnęły kredyt indeksowany lub denominowany do franka szwajcarskiego. Zakres działań obejmuje analizę umowy kredytowej pod kątem klauzul abuzywnych, opracowanie strategii procesowej, przygotowanie pozwu oraz reprezentację klienta przed sądem, zarówno w I, jak i w II instancji.

Adwokaci i radcowie prawni specjalizujący się w tej dziedzinie znają nie tylko przepisy prawa krajowego, lecz także aktualne orzecznictwo TSUE, które od kilku lat wzmacnia pozycję kredytobiorców. To właśnie znajomość tego orzecznictwa wraz z jego praktycznym zastosowaniem do konkretnej umowy decyduje o skuteczności prowadzonych spraw.

Warto wiedzieć!

Kancelaria frankowa to nie to samo co firma doradcza czy windykacyjna oferująca pomoc frankowiczom. Tylko licencjonowani adwokaci i radcowie prawni mogą reprezentować klienta przed sądem. Zanim podpiszesz umowę, sprawdź kto będzie prowadzić Twoją sprawę.

Niedozwolone postanowienia umowne w kredytach frankowych

Podstawą większości spraw frankowych są klauzule abuzywne, czyli niedozwolone postanowienia zawarte w treści umowy kredytowej.

W przypadku kredytów powiązanych z frankiem szwajcarskim dotyczyły one przede wszystkim mechanizmu przeliczania waluty. Banki przyznawały sobie prawo do jednostronnego ustalania kursu CHF na podstawie własnych tabel, bez możliwości negocjacji ze strony kredytobiorcy.

Takie zapisy kształtowały prawa i obowiązki konsumenta w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając jego interesy. Sądy krajowe oraz TSUE wielokrotnie potwierdzały, że tego rodzaju postanowienia umowne nie wiążą konsumenta i stanowią podstawę do dochodzenia roszczeń.

W praktyce nieuczciwe zapisy mogły dotyczyć:

- mechanizmu indeksacji lub denominacji – przeliczania kwoty kredytu i rat według kursu franka szwajcarskiego ustalanego wyłącznie przez bank,

- klauzul spreadowych – różnicy między kursem kupna a sprzedaży CHF, którą kredytobiorca ponosił przy każdej racie,

- braku informacji o ryzyku walutowym – kredytobiorca nie był poinformowany o tym, że wzrost kursu franka może wielokrotnie zwiększyć jego zobowiązanie.

Ważne!

Samo stwierdzenie obecności niedozwolonych postanowień w umowie nie wystarczy. Kancelaria musi ocenić, jak wpływają one na ważność całej umowy i jakie roszczenia z tego wynikają.

Jeśli Twoja umowa zawiera tego rodzaju zapisy, istnieje możliwość dochodzenia swoich praw na drodze sądowej. Jak wygląda analiza umowy od strony prawnej? Zajrzyj do kolejnej sekcji, aby się dowiedzieć.

Umowa kredytowa CHF – co bada kancelaria?

Pierwszym krokiem w każdej sprawie frankowej jest szczegółowa analiza umowy kredytu. Kancelaria weryfikuje treść umowy kredytowej wraz ze wszystkimi aneksami, harmonogramem spłat oraz regulaminami obowiązującymi w dniu zawarcia umowy.

Co prawnicy sprawdzają w ramach analizy?

- zapisy indeksacyjne i denominacyjne – czy bank stosował kursy walutowe z własnych tabel i czy kredytobiorca miał wpływ na ich ustalanie,

- postanowienia dotyczące ryzyka walutowego – czy bank należycie informował o skutkach wzrostu kursu franka,

- zapisy dotyczące wypłaty – jak przeliczano kwotę kredytu wypłacaną w złotówkach na wartość w CHF,

- ogólne warunki umowy – czy nie zawierają innych postanowień niedozwolonych w rozumieniu art. 385¹ Kodeksu cywilnego.

Na podstawie tej analizy kancelaria ocenia szanse na wygraną, proponuje strategię procesową i informuje klienta o możliwych ryzykach.

Odfrankowienie kredytu a unieważnienie – dwie drogi w sporach z bankami

W sprawach frankowych możliwe są dwa rozwiązania: unieważnienie umowy frankowej lub odfrankowienie kredytu. Pierwsze jest dziś zdecydowanie częstszym rozstrzygnięciem. Odfrankowienie pojawia się najczęściej jako żądanie ewentualne, czyli takie, które sąd uwzględnia dopiero wówczas, kiedy uzna, że konkretna umowa nie kwalifikuje się do unieważnienia.

Unieważnienie umowy oznacza stwierdzenie przez sąd, że umowa jest nieważna, jakby nigdy nie została zawarta. Kredytobiorca i bank muszą wzajemnie rozliczyć się ze świadczeń nienależnych: kredytobiorca zwraca bankowi wypłacony kapitał, bank natomiast oddaje wszystkie pobrane raty, prowizje i opłaty.

Po unieważnieniu umowy kredyt frankowy znika z BIK, a kredytobiorca kończy wszelkie relacje z bankiem.

Odfrankowienie kredytu to rozwiązanie mniej radykalne, stosowane wówczas, gdy treść umowy nie daje podstaw do stwierdzenia jej nieważności. Umowa pozostaje w mocy, ale sąd usuwa z niej niedozwolone klauzule indeksacyjne.

Kredyt zostaje przekształcony w zobowiązanie złotowe przy zachowaniu pierwotnych parametrów oprocentowania. Kredytobiorca nadal spłaca raty, ale na znacznie niższym saldzie i bez ryzyka kursowego. Bank ma obowiązek zwrócić nadpłatę wynikającą z dotychczasowych przeliczeń na franki.

Warto wiedzieć!

Kancelaria frankowa powinna jasno przedstawić kredytobiorcy obie opcje wraz z ich konsekwencjami finansowymi i prawnymi, zanim zostanie złożony pozew. Strategia procesowa powinna być dostosowana do konkretnej sytuacji klienta.

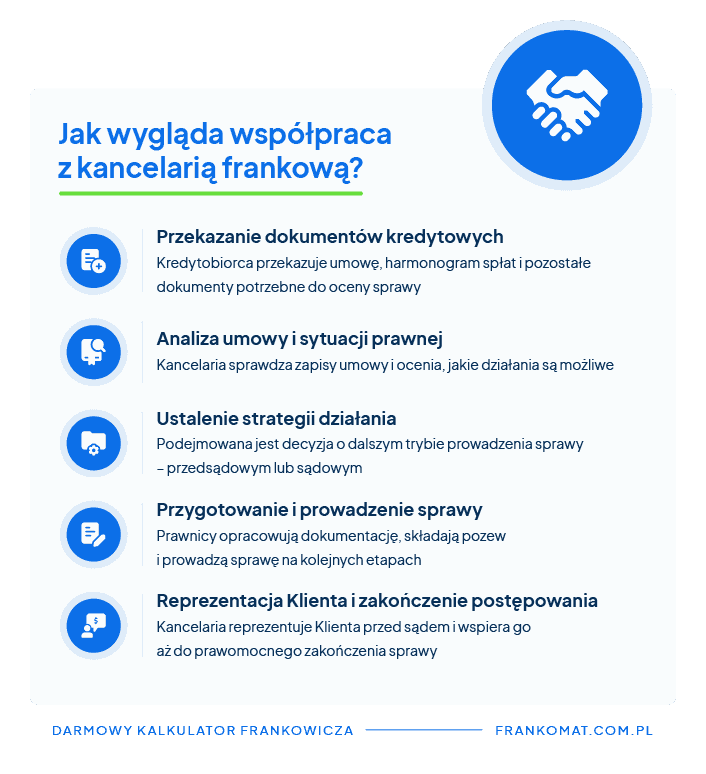

Jak wygląda pomoc prawna udzielana frankowiczom?

Współpraca z kancelarią frankową przebiega etapowo. Choć szczegóły różnią się w zależności od kancelarii i złożoności sprawy, schemat działania jest w większości zbliżony.

1. Bezpłatna analiza umowy – kancelaria zapoznaje się z umową kredytową, aneksami i harmonogramem spłat. Na tej podstawie ocenia, czy istnieją przesłanki do złożenia pozwu i jakie roszczenia przysługują kredytobiorcy.

2. Przygotowanie dokumentów i pozwu – po zaakceptowaniu warunków współpracy kancelaria przygotowuje pozew i komplet dokumentów wymaganych przez właściwy sąd. Kredytobiorca uiszcza natomiast opłatę sądową.

3. Postępowanie sądowe – kancelaria reprezentuje klienta przed sądem, odpowiada na pisma banku, uczestniczy w rozprawach, składa wnioski dowodowe. Czas trwania postępowania zależy od sądu: w mniejszych sądach wyroki zapadają szybciej, w większych postępowanie może trwać do około dwóch lat.

4. Wyrok i rozliczenie – po wydaniu wyroku następuje rozliczenie stron. Przy unieważnieniu umowy kredytobiorca i bank wzajemnie zwracają sobie świadczenia nienależne (w tym kwoty rat wpłacone od dnia zawarcia umowy). Kancelaria dopilnowuje prawidłowego rozliczenia, a jeśli zachodzi potrzeba, prowadzi sprawę w II instancji.

5. Prawomocność i zwrot nadpłaty – po uprawomocnieniu wyroku kredytobiorca uzyskuje rozliczenie z bankiem na warunkach określonych przez sąd.

Postanowienia umowne w walucie obcej – jak wpływają na sprawę?

Kredyty frankowe udzielane były jako kredyty indeksowane lub denominowane do waluty obcej. Różnią się sposobem, w jaki waluta obca jest powiązana z umową, ale w obu przypadkach postanowienia umowne dotyczące przeliczania na CHF mogą mieć charakter abuzywny.

W kredycie indeksowanym kwota wypłacona kredytobiorcy była wyrażona w złotówkach, ale jego wypłata następowała po przeliczeniu na franki według kursu z tabeli banku. Raty były następnie spłacane również po kursie banku. Całe ryzyko walutowe spoczywało wówczas na kredytobiorcy.

W kredycie denominowanym kwota była wyrażona bezpośrednio w CHF, a jego wypłata i spłata następowały w złotówkach po kursie określanym jednostronnie przez bank.

Ważne!

Sądy krajowe, opierając się na dyrektywie unijnej 93/13/EWG oraz orzecznictwie TSUE, konsekwentnie uznają, że postanowienia umowne nakładające ryzyko walutowe wyłącznie na konsumenta, bez rzetelnej informacji o jego skali, są sprzeczne z wymogami dobrej wiary i naruszają interesy konsumenta.

Korzystne wyroki dla frankowiczów – co mówi aktualne orzecznictwo?

Orzecznictwo w sprawach frankowych jest obecnie bardzo korzystne dla kredytobiorców i systematycznie się konsoliduje. Przełomem był wyrok TSUE z 2019 roku w sprawie C-260/18, który otworzył drogę do masowych pozwów. Kolejne orzeczenia, zarówno TSUE, jak i polskiego Sądu Najwyższego, doprecyzowały zasady rozliczeń między stronami.

Uchwała Sądu Najwyższego z 25 kwietnia 2024 roku (sygn. III CZP 25/22) potwierdziła dotychczasową linię orzeczniczą i zachęciła do działania kolejnych kredytobiorców. W 2025 roku wyrok TSUE w sprawie C-396/24 jednoznacznie wskazał, że bank nie może żądać od konsumenta zwrotu pełnej kwoty nominalnej kredytu po jego unieważnieniu, jeśli kredytobiorca zdążył wcześniej spłacić część zobowiązania, co dodatkowo wzmocniło pozycję frankowiczów.

Ciekawostka

Według danych Związku Banków Polskich aż 97% wyroków w sprawach frankowych w 2025 roku zapadało na korzyść kredytobiorców.

Wyroki TSUE z przełomu 2025 i 2026 dotyczyły też kwestii przedawnienia roszczeń banków. Szanse instytucji finansowych na skuteczne podniesienie zarzutu przedawnienia wobec frankowiczów są dziś (względem prawa) nikłe.

Indywidualne podejście kancelarii do sprawy frankowej

Jednym z najważniejszych kryteriów wyboru kancelarii frankowej jest to, czy oferuje ona indywidualne podejście do każdej sprawy.

Dobra kancelaria prowadzona przez adwokatów i radców prawnych z doświadczeniem w sprawach frankowych powinna:

- przeprowadzić szczegółową analizę umowy przed zaproponowaniem strategii,

- jasno i przejrzyście przedstawić warunki wynagrodzenia, w tym ewentualne opłaty za prowadzenie kontrpozwu ze strony banku,

- zapewnić stały kontakt z prowadzącym sprawę prawnikiem na każdym etapie postępowania,

- informować klienta o każdym orzeczeniu, które może wpłynąć na tok sprawy,

- dysponować udokumentowanymi wynikami, czyli sygnaturami wyroków.

Pamiętaj!

Przed podpisaniem umowy z kancelarią warto sprawdzić opinie innych klientów, poprosić o sygnatury wygranych spraw i upewnić się, że wynagrodzenie jest w pełni transparentne: bez ukrytych prowizji i dodatkowych opłat niewymienionych w umowie.

Profesjonalne doradztwo to nie tylko wiedza prawna, ale też umiejętność komunikacji z klientem i zdolność do budowania strategii procesowej dopasowanej do rzeczywistej sytuacji kredytobiorcy.

Najczęściej zadawane pytania (FAQ)

Czym zajmuje się kancelaria adwokacka w sprawach frankowych?

Kancelaria adwokacka wyspecjalizowana w zakresie kredytów frankowych prowadzi sprawy na każdym etapie postępowania, od analizy umowy po reprezentację przed sądem. Oznacza to kompleksową obsługę: przygotowanie pozwu, udział w rozprawach, kontakt z bankiem oraz egzekwowanie wyroku. Prowadzenie spraw frankowych wymaga znajomości zarówno prawa krajowego, jak i aktualnego orzecznictwa TSUE.

Czy w sprawach przeciwko bankom warto skorzystać z pomocy rzecznika finansowego?

Rzecznik finansowy może udzielić bezpłatnego wsparcia w sprawach dotyczących kredytów frankowych, w szczególności na etapie przedsądowym, kiedy kredytobiorca chce złożyć reklamację lub potrzebuje opinii na temat swoich praw. Rzecznik może też przystąpić do toczącego się postępowania po stronie kredytobiorcy. Nie zastępuje jednak kancelarii frankowej w prowadzeniu sporu sądowego.

Z czym wiąże się unieważnienie kredytu frankowego?

Nieważność umowy kredytowej oznacza, że jest ona traktowana przez sąd jako niezawarta od samego początku. W praktyce oznacza to wzajemne rozliczenie stron: kredytobiorca zwraca bankowi wypłacony kapitał, bank zaś oddaje wszystkie pobrane raty i opłaty. Dla wielu frankowiczów, którzy spłacali kredyt we frankach przez kilkanaście lat, może to wiązać się z odzyskaniem znacznych sum.

Jak odbywa się współpraca z kancelarią?

Większość kancelarii umożliwia prowadzenie spraw frankowych w pełni zdalnie. Dokumenty można przesłać elektronicznie, a konsultacje odbywają się online lub telefonicznie. Wizyta w siedzibie kancelarii nie zawsze jest wymagana.

Podsumowanie

- Kancelaria prawna dla frankowiczów świadczy kompleksową obsługę: od analizy umowy kredytowej po reprezentację przed sądem w I i II instancji, wyłącznie przez licencjonowanych adwokatów lub radców prawnych.

- Podstawą roszczeń są niedozwolone postanowienia umowne dotyczące mechanizmu przeliczania waluty obcej, które banki stosowały jednostronnie bez zgody kredytobiorcy.

- Frankowicze mogą dochodzić unieważnienia umowy kredytu CHF lub jej odfrankowienia. Wybór strategii powinien być poprzedzony indywidualną analizą umowy i sytuacji kredytobiorcy.

- Orzecznictwo TSUE i polskich sądów jest korzystne dla kredytobiorców. Wyroki z 2024 i 2025 roku dodatkowo ograniczyły możliwości banków w zakresie dochodzenia roszczeń wobec frankowiczów.