Klauzule abuzywne, czyli niedozwolone postanowienia umowy zawieranej z bankiem o kredyt frankowy, znajdują się w umowie prawie każdego Frankowicza. Banki stosowały różne nielegalne zapisy w umowach kredytowych. W tym artykule poznasz przykłady klauzul abuzywnych i dowiesz się, jak sprawdzić, czy w Twojej umowie występują klauzule abuzywne. Pomożemy Ci także pozbyć się ciężaru kredytu.

Spis treści

- Abuzywne, czyli jakie?

- Definicja klauzuli abuzywnej

- Dlaczego abuzywne zapisy są nielegalne?

- Na czym polega abuzywność umowy?

- Czy wszystkie umowy Frankowiczów zawierają klauzule abuzywne?

- Przykłady klauzul abuzywnych

- jak odszukać abuzywne zapisy w umowie kredytowej?

- Co możesz zrobić, jeśli umowa zawiera klauzule abuzywne?

- Jakie jest najkorzystniejsze rozwiązanie dla Frankowiczów po spłacie kredytu?

Abuzywne co to znaczy?

Jest to określenie typowo prawne i oznacza, że coś jest niezgodne z zasadami współżycia społecznego, stanowi nadużycie lub zawiera zapisy, które są niedozwolone na mocy ustawy.

Przede wszystkim istotna jest ta ostatnia kwestia, którą regulują przepisy Kodeksu cywilnego. Konkretnie artykuł 385(1). Kodeksu cywilnego stanowi, że nieuzgodnione indywidualnie postanowienia umowne nie są wiążące dla konsumenta, który jest stroną w umowie.

Co więcej, zapis ten informuje, że umowa nadal jest wiążąca, jeśli wystąpią w niej klauzule abuzywne, ale jest ona wiążąca poza zakresem określonym przez niedozwolone postanowienia. W przypadku Frankowiczów takie rozwiązanie to odfrankowienie kredytu. W przypadku umów frankowych istnieją jednak specyficzne zapisy niedozwolone, w przypadku których można uznać całą umowę za nieważną.

Klauzula abuzywna – definicja

Klauzula abuzywna co to jest? Jest to zapis umowny, który jest niedozwolony na mocy ustawy.

Zdarza się też, że towarzystwa ubezpieczeniowe zamieszczają niedozwolone postanowienia umowne w ogólnych warunkach ubezpieczenia. Jako osoba ubezpieczająca masz obowiązek zaakceptować umowę ubezpieczenia w całości, jeśli chcesz ją zawrzeć, dlatego też nie masz wpływu na obecność klauzul abuzywnych i nie można ich traktować jako uzgodnionych indywidualnie.

Co ciekawe, klauzule abuzywne są także obecne w regulaminach sklepów internetowych. Zapisy abuzywne w takich sklepach polegają np. na tym, że na ich mocy sprzedawca ogranicza swoją odpowiedzialność za niewłaściwe wykonanie usługi lub nawet niewykonanie usługi. Abuzywny zapis może być obecny nie tylko w umowie kredytowej, ale także w umowie zawartej z deweloperem, dostawcą Internetu czy też siecią telekomunikacyjną.

Dlaczego abuzywne zapisy są nielegalne?

Stosowanie klauzul abuzywnych jest zabronione, bo zapis abuzywny jest sprzeczny z dobrymi obyczajami, stanowi coś nieuczciwego. Urząd Ochrony Konkurencji i Konsumentów zadbał o to, aby banki nie stosowały takich zapisów.

Oczywiście umowy o kredyty frankowe były zawierane przed laty, ale dzięki zapisom w Kodeksie cywilnym konsument i jego prawa są pod ochroną, bo kredytobiorca może odzyskać od banku część pieniędzy w związku z obecnością klauzul abuzywnych w umowie frankowej lub umowie dotyczącej kredytu konsumenckiego.

Na czym polega abuzywność umowy?

Abuzywność umowy polega na tym, że jest ona niezgodna z obowiązującymi normami. Co więcej, ta niezgodność nie była indywidualnie ustalana z kredytobiorcą. W przeciwnym wypadku klauzula nie mogłaby być uznana za abuzywną.

Łukasz Adamczyk, adwokat

W przypadku kredytu frankowego zazwyczaj występują klauzule waloryzacyjne, indeksacyjne i denominacyjne. Na ich podstawie banki mogły przeliczać kapitał kredytu według własnych kursów franka szwajcarskiego, przez co kredytobiorcy byli w niekorzystnej sytuacji, bo bank mógł zwiększyć kwotę zwrotu w szwajcarskiej walucie, manipulując kursem CHF.

Abuzywność klauzul w umowach frankowych – czy wszystkie kredyty się kwalifikują?

Prawie każda umowa frankowa zawiera klauzule abuzywne. Niestety w niektórych przypadkach niedozwolone postanowienia były ustalane indywidualnie z kredytobiorcami, w wyniku czego zgodnie z ustawą nie są one traktowane jako abuzywne.

Szczególnie należy zwrócić uwagę na możliwość podważenia postanowień umowy przejętych z wzorca umowy, którą bank zaproponował kredytobiorcy. W takim przypadku umowa z pewnością będzie zawierać zapisy abuzywne, bo same wzorce zawierają takie zapisy. Możliwe jest wtedy unieważnienie umowy, które odbędzie się zgodnie z jedną z teorii. Bardziej korzystna jest teoria dwóch kondykcji, wedle której bank i kredytobiorca muszą dokonać wzajemnego rozliczenia.

Inna kwestia to przedawnienie kredytu frankowego. Co do zasady termin ten wynosi 10 lat dla rat, które zostały spłacone do 9 lipca 2018 roku. Jest też 6-letni okres, który z kolei dotyczy rat, które zostały spłacone po tej dacie. Jak widać, przedawnione są już raty spłacone w 2013 roku, a w lipcu 2024 zaczną się przedawniać również raty spłacone po 9 lipca 2018. Przedawnienie dotyczy więc tylko roszczeń związanych z pojedynczymi ratami, a nie całą umową.

Klauzula abuzywna przykłady

Prawie wszystkie umowy kredytowe Frankowiczów zawierają klauzule niedozwolone, ze względu na które można skierować sprawę do sądu. Poniżej podajemy przykłady klauzul, które były stosowane przez różne banki.

Przykładowa klauzula stosowana przez bank Powszechna Kasa Oszczędności Bank Polski S.A.

§ 5 ust. 3 [klauzula skutkująca nieważnością całej umowy]

„Kredyt może być wypłacany:

1) w walucie wymienialnej – na finansowanie zobowiązań za granicą i w przypadku

zaciągnięcia kredytu na spłatę kredytu walutowego,

2) w walucie polskiej – na finansowanie zobowiązań w kraju.”

Źródło: https://rf.gov.pl/wp-content/uploads/2021/06/Mapa-Klauzul-aktualizacja-na-07.06.2021.pdf

Przykładowa klauzula stosowana przez Santander Bank Polska S.A.

§ 2 ust. 2 [klauzula skutkująca nieważnością całej umowy]

„Każda transza kredytu wypłacana jest w złotych, przy jednoczesnym przeliczeniu

wysokości transzy według kursu kupna dewiz dla CHF zgodnie z „Tabelą kursów”

obowiązująca w Banku w dniu uruchomienia danej transzy.”

Źródło: https://rf.gov.pl/wp-content/uploads/2021/06/Mapa-Klauzul-aktualizacja-na-07.06.2021.pdf

Przykładowa klauzula stosowana przez bank Credit Agricole Bank Polska S.A.

§ 4 ust. 1 [klauzula skutkująca nieważnością całej umowy]

„Kredyt zostaje wypłacony w transzach zgodnie z harmonogramem wypłaty

określonym w Załączniku Nr 2 do umowy do równowartości X PLN (co stanowi kwotę

X CHF przeliczoną wg. Kursu kupna dewiz z dnia X) na rachunek należący do X

prowadzony w banku X.”

Źródło: https://rf.gov.pl/wp-content/uploads/2021/06/Mapa-Klauzul-aktualizacja-na-07.06.2021.pdf

Przykładowa klauzula stosowana przez BNP Paribas S.A.

§ 2 ust. 4 pkt g) [klauzula skutkująca nieważnością całej umowy]

„pokrycie ewentualnych różnic pomiędzy kwotą kredytu przeliczoną na złote po kursie

kupna obowiązującym w dniu złożenia wniosku o kredyt, a kwotą kredytu przeliczoną

na złote po kursie kupna z dnia uruchomienia kredytu, niezbędna do zamknięcia

transakcji,”

Źródło: https://rf.gov.pl/wp-content/uploads/2021/06/Mapa-Klauzul-aktualizacja-na-07.06.2021.pdf

Przykładowa klauzula stosowana przez Raiffeisen Bank Polska S.A.

§ 2 ust. 1 [klauzula skutkująca nieważnością całej umowy]

„W przypadku Kredytu udzielonego w walucie CHF/EUR/USD kwota kredytu zostanie

wypłacona w złotych wg kursu kupna danej waluty zgodnie z obowiązującą Banku w

dniu Uruchomienia Kredytu/Transzy Kredytu Tabelą Kursów walut dla produktów

hipotecznych w Raiffeisen Bank Polska Spółka Akcyjna.”

Źródło: https://rf.gov.pl/wp-content/uploads/2021/06/Mapa-Klauzul-aktualizacja-na-07.06.2021.pdf

Przytoczone powyżej zapisy to tylko przykłady, bo klauzul abuzywnych było znacznie więcej. Jeśli chcesz się się dowiedzieć, czy w Twojej umowie są takie klauzule, to skorzystaj z pomocy kancelarii specjalizującej się w sprawach frankowych. Pomoc Frankowiczom świadczona przez te kancelarie pozwala na dogłębną analizę umowy kredytowej, a także na prowadzenie sprawy w sądzie aż do samego końca, czyli do unieważnienia umowy lub odfrankowienia kredytu. Sprawdź, które rozwiązanie będzie dla Ciebie lepsze. Jeśli zależy Ci na czasie, to możesz też spróbować uzyskać ugodę sądową przy pomocy kancelarii.

Jak odszukać abuzywne zapisy w umowie kredytowej?

Niestety odszukanie takich zapisów nie jest szczególnie proste. Oczywiście możesz się sugerować wymienionymi wyżej przykładowymi zapisami, ale nie jest wcale powiedziane, że odnajdziesz właśnie te zapisy. W Twojej umowie mogą być zupełnie inne postanowienia, które również będą się kwalifikowały jako abuzywne.

Jeśli przekażesz sprawę do profesjonalnej kancelarii frankowej, to dowiesz się, czy umowa rzeczywiście zawiera klauzule abuzywne. Poznasz także swoje możliwości, jeśli chodzi o dochodzenie roszczeń od banku.

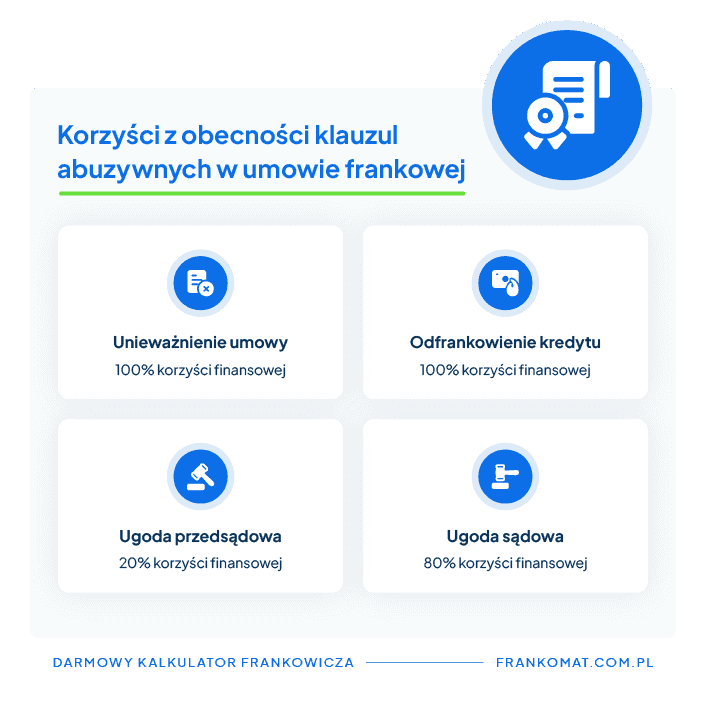

Co możesz zrobić, jeśli umowa zawiera klauzule abuzywne?

Wiesz już, że Twoja umowa zawiera klauzule abuzywne? W takim razie masz kilka opcji, w zależności od tego, czy kredyt został już przez Ciebie spłacony.

Pierwsza z nich to unieważnienie umowy frankowej, które polega na tym, że między Tobą a bankiem musi dojść do wzajemnego rozliczenia. Ty musisz zwrócić do banku pożyczony kapitał, a bank musi zwrócić Ci całość pieniędzy wpłaconych przez Ciebie w ramach spłaty kredytu.

Druga opcja to odfrankowienie kredytu. Oznacza ono, że z umowy zostanie wyeliminowana klauzula indeksacyjna. W dalszej kolejności bank będzie musiał zwrócić kredytobiorcy nadpłacone raty, saldo kredytu pozostałego do spłaty znacząco się zmniejszy i od tego momentu będzie on spłacany w złotówkach. Jest to dobre rozwiązanie dla tych Frankowiczów, którzy mają jeszcze sporą kwotę do spłaty.

Możesz też zdecydować się na ugodę z bankiem. Ugoda pozasądowa jest oferowana osobom, które mają jeszcze kredyt w trakcie spłaty. Oferty ugodowe banków są różne, ale łączy je jedno – nie przynoszą dużych korzyści. To jedynie sposób na zablokowanie Frankowiczom możliwości dochodzenia roszczeń przed sądem.

Możliwa jest również ugoda sądowa, która ma wiele zalet – oszczędzisz czas, a także odzyskasz większą część należnej Ci kwoty. To najlepsze rozwiązanie, jeśli zależy Ci na czasie i boisz się długiego procesu o unieważnienie lub odfrankowienie.

Jakie jest najkorzystniejsze rozwiązanie dla Frankowiczów, którzy już spłacili kredyt?

Najbezpieczniejsza pomoc frankowiczom po spłaceniu kredytu to podpisanie umowy cesji z naszą firmą. Co to za rozwiązanie? Polega to na tym, że będziemy procesować sprawę związaną z Twoim kredytem bez Twojego udziału. W zamian za zrzeczenie się praw do roszczeń sądowych dostaniesz od nas konkretną kwotę pieniędzy.

Nie będziesz się niczym przejmować, bo sprawa sądowa nie będzie Cię dotyczyć. To my weźmiemy na siebie całe ryzyko, a Ty będziesz się cieszyć otrzymanymi pieniędzmi.

Skorzystałem z porównywarki Frankomat kilka dni temu. Rozważałem różne opcje, od ugody po unieważnienie. Nie ukrywam jednak, że zależało mi na czasie. Kredyt już spłacony, ale potrzebowałem pilnie gotówki. Brakowało mi kilkunastu tysięcy złotych do remontu, więc szukałem opcji związanych właśnie z kredytem we frankach, który niedawno spłaciłem. Cesja była najlepszym rozwiązaniem, bo pieniądze dostałem już po tygodniu od dopięcia formalności. Polecam frankomat.

Pan Grzegorz, klient porównywarki Frankomat.com.pl

Oczywiście uniewaznienie umowy to korzystniejsza opcja, ale procesy sądowe mogą trwać bardzo długo. Jeśli boisz się ryzyka sądowego i nie chcesz stawiać się na jakiekolwiek rozprawy, to podpisanie cesji może być dla Ciebie korzystniejsze. Oczywiście rozliczenie po unieważnieniu umowy frankowej byłoby bardzo korzystne finansowo, ale nie jest to opcja dla każdego, bo wymaga czasu.

Podsumowanie

- Klauzula abuzywna w umowie o kredyt frankowy to zapis, który umożliwia wytoczenie bankowi procesu sądowego.

- Możesz unieważnić umowę, skorzystać z odfrankowienia, zawrzeć ugodę sądową z bankiem lub pozbyć się problemu frankowego, podpisując cesję wierzytelności.

- Niestety wakacje kredytowe dla Frankowiczów nie są możliwe do wykorzystania, gdyż zapis o wakacjach kredytowych nie dotyczy kredytów udzielanych w obcej walucie.

Źródła