Przedawnienie kredytu frankowego to kwestia, o którą martwi się wielu kredytobiorców. Głównym powodem klientów banków jest obawa, że roszczenie wobec instytucji finansowej ulegnie przedawnieniu, a przez to stracą oni prawne narzędzia do egzekwowania swoich roszczeń. Sprawdź, po jakim czasie dochodzi do przedawnienia kredytu frankowego i jak przerwać jego bieg.

Spis treści

- Czym jest przedawnienie roszczeń?

- Przedawnienie kredytu frankowego – jakie terminy obowiązują?

- Jak przerwać bieg terminu przedawnienia w sprawie frankowej?

- Kiedy rozpoczyna się bieg przedawnienia kredytu frankowego?

- Przedawnienie roszczeń banku wobec kredytobiorcy

- Czy warto czekać ze złożeniem pozwu frankowego?

Czym jest przedawnienie roszczeń?

Przedawnienie to instytucja prawa cywilnego mająca istotne znaczenie w przypadku obowiązku spłaty zobowiązania. Jest ono ściśle powiązane z upływem określonej ilości czasu od zawarcia umowy kredytu – po upływie lat, zobowiązanie finansowe przekształca się w tzw. zobowiązanie naturalne.

Oznacza to, że spłata zobowiązania, zależy tylko i wyłącznie od dobrej woli dłużnika – to on decyduje, czy ureguluje swój dług, czy nie. Niestety, w tym przypadku wierzyciel ma związane ręce, ponieważ nie ma możliwości skorzystania z żadnego narzędzia, który narzuciłby na dłużnika prawny obowiązek spłaty zobowiązania.

Przedawnienie kredytu frankowego działa dwutorowo, dzięki czemu zastosowanie znajduje tu teoria dwóch kondykcji, która zakłada, że każde roszczenie powinno być rozpatrzone przez sąd osobno.

Kredytobiorca, który nie chce, lub nie może spłacić swojego zobowiązania (np. ze względu na brak środków), może zostać uwolniony od konieczności uregulowania zadłużenia, pod warunkiem że bank nie skieruje sprawy na drogę sądową i do sprawy nie włączy się komornik (bardzo trudno uniknąć jego windykacji).

Z drugiej strony, w przypadku odnalezienia w umowie kredytu we frankach klauzul abuzywnych (czyli zapisów niezgodnych z prawem), przedawnienie może dotyczyć również roszczeń wobec banku.

Jeśli termin przedawnienia minął, unieważnienie umowy frankowej nie przynosi żadnych korzyści finansowych, ponieważ bank nie ma obowiązku spłaty zobowiązania wobec swojego klienta.

Przedawnienie kredytu frankowego – jakie terminy obowiązują?

Po ilu latach przedawnia się kredyt frankowy? To pytanie zadaje sobie wielu klientów, którzy zaciągnęli w latach 2003-2008 kredyty w tej walucie. Wiele z wówczas zawieranych umów kredytowych zawierało liczne błędy. Najpopularniejszymi rodzajami kredytów frankowych były kredyty indeksowane i denominowane.

Pytania o termin przedawnienia kredytu we frankach szwajcarskich wynikają głównie z chęci podniesienia roszczeń o odfrankowienie kredytu, czego efektem jest rozliczenie po unieważnieniu umowy frankowej.

Przedawnienia kredytów indeksowanych

W przypadku kredytu indeksowanego każda nadpłacona rata przedawnia się w ciągu 10 lat, licząc od momentu dokonania uregulowania należności. Data podpisania umowy nie ma zatem żadnego znaczenia – istotny jest termin uregulowania poszczególnej raty.

Jeśli kredytobiorca, chce dochodzić swoich praw na drodze sądowej, to może starać się o zwrot każdej z wpłaconych rat, do 10 lat wstecz. Z punktu widzenia klienta banku, każdy dzień zwłoki z wniesieniem pozwu do sądu potencjalnie zmniejsza kwotę, którą można odzyskać od banku.

Przedawnienie roszczeń a kredyt denominowany

Kredytobiorca ubiegający się o zwrot nadpłaconych rat z kredytu denominowanego we frankach, ma na to 10 lat od daty zawarcia umowy. W przeciwieństwie do kredytu indeksowanego, roszczenia o odfrankowienie kredytu lub unieważnienie umowy przy kredycie denominowanym, nie dotyczą poszczególnych rat, ale całej pożyczki.

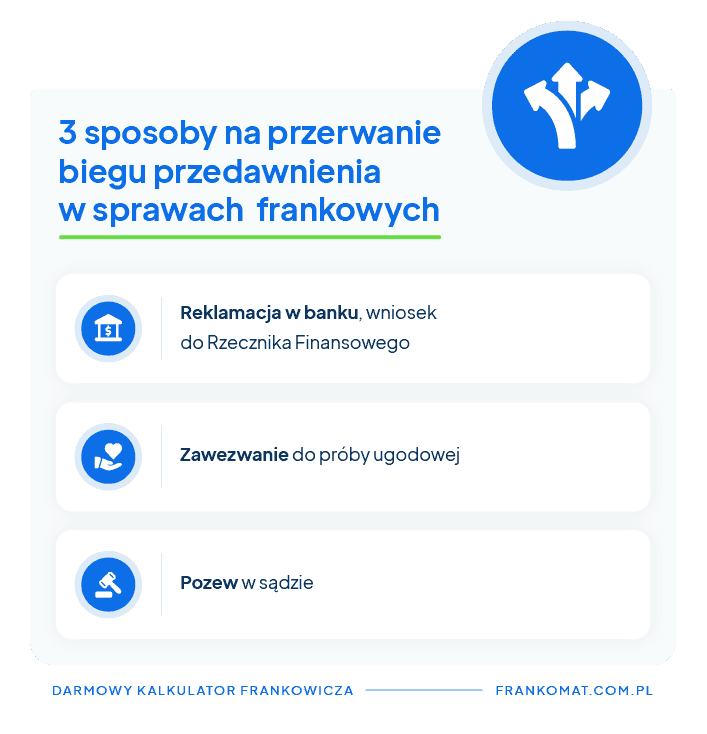

Jak przerwać bieg terminu przedawnienia w sprawie frankowej?

W sprawach, dotyczących kredytów frankowych, przerwanie biegu przedawnienia może odbyć się na trzy sposoby:

- złożenie reklamacji do banku, a później złożenie wniosku do Rzecznika Finansowego,

- wniesienie do sądu wniosku o zawezwanie do próby ugodowej,

- wniesienie pozwu frankowego do sądu.

Z wyżej wymienionych sposobów na przerwanie biegu przedawnienia najłatwiej oraz zarazem najtaniej jest złożyć pismo reklamacyjne do banku, a następnie wniosku do Rzecznika Finansowego. Warto jednak mieć na uwadze, by w precyzyjny sposób określić nasze żądania. W innym przypadku bank może podważyć przerwanie biegu terminu przedawnienia.

Z drugiej strony, zgłoszenie sprawy do Rzecznika Finansowego, znacznie wydłuża ewentualne dochodzenie swoich praw przed sądem. Z tego względu, pozew w sądzie może być o wiele lepszym rozwiązaniem, zwłaszcza ze wsparciem prawnym kancelarii specjalizującej się w sprawach frankowych.

Oferowana przez kancelarie pomoc frankowiczom, w sprawach przeciwko bankom, może być nieco kosztowna, choć zysk z wygranej sprawy sądowej, pokrywa w całości te koszty.

Kiedy rozpoczyna się bieg przedawnienia kredytu frankowego?

Wielu frankowiczów obawia się, że ich roszczenia już dawno uległy przedawnieniu. Mimo że kwestia rozpoczęcia terminu przedawnienia pożyczki jest uregulowana prawnie, to nieco zmian w tym zakresie wprowadził wyrok TSUE oraz Uchwała Sądu Najwyższego.

Wyrok TSUE w sprawie przedawnień kredytów frankowych

Wyrok TSUE o sygnaturze C-776/19, ogłoszony 10.06.2021 roku. Trybunał Sprawiedliwości Unii Europejskiej dnia 10 czerwca 2021 roku wydał wyrok o sygnaturze C-776/19. Stanowi on, że termin przedawnienie roszczeń kredytobiorców nie może rozpocząć biegu, jeśli kredytobiorca nie wie o wadliwości swojej umowy.

TSUE wydał także inne ważne orzeczenie w sprawie dot. kredytu frankowego, a konkretnie kredytu denominowanego zaciągniętego w BNP Paribas. Podkreślono w nim, że powództwo frankowicza wniesione w celu ustalenia, czy umowa o kredyt ma nieuczciwy charakter, nie ulega przedawnieniu.

Wyrok stanowi też, że roszczenia o zwrot rat, nadpłaconych przy kredycie indeksowanym mogą się przedawnić, jednakże należy uwzględnić taki termin, w którym frankowicz miał w ogóle szansę odzyskać pieniądze, skorzystać z ochrony sądowej.

Uchwała Sądu Najwyższego w sprawie przedawnienia kredytów frankowych

Przedawnieniem roszczeń zajął się także Sąd Najwyższy. W uchwale z dnia 7 maja 2021 roku (III CZP 6/21) ocenił kwestię przedawnienia roszczeń kredytobiorców, niemal w ten sam sposób, co TSUE. Nieco inaczej oceni sprawę roszczeń kredytodawców. Zgodnie z uchwałą, banki mają zaledwie 3 lata na dochodzenie swoich roszczeń.

Uchwała wnosi jednak istotne zmiany w kwestii rozpoczęcia terminu przedawnienia. Wcześniej początek biegu przedawnienia dla stron umowy, był ściśle powiązany z momentem zawarcia umowy, wypłaty udzielonego kapitału, albo spłaty raty.

Obecnie termin ten liczy się od chwili, gdy kredytobiorca dowiedział się, że jego umowa z bankiem jest wadliwa, zawiera niedozwolone klauzule umowne. Natomiast dla banku termin przedawnienia rozpoczyna swój bieg wówczas gdy, kredytobiorca w sposób świadomy zakwestionuje umowę. Chodzi tutaj o moment złożenia pozwu frankowego czy oświadczenia złożonego przez kredytobiorcę.

Oczywiście, w przypadku gdy frankowicz już wcześniej wykonał jakieś działania opierające się o wiedzę, iż umowa kredytowa zawiera niedozwolone klauzule, to sąd może uznać, że rozpoczął się termin przedawnienia.

Przykładem może być wysłanie do banku wezwania do zapłaty, lub skierowania przeciw niemu pozwu razem z wnioskiem o zawieszenie spłaty kredytu (jest to jedyna szansa na wakacje kredytowe dla frankowiczów, czyli odsunięcia w czasie płatności rat).

Przedawnienie roszczeń banku wobec kredytobiorcy

Uchwała Sądu Najwyższego z dnia 13.05.2022 roku doprecyzowała kwestię przedawnienia roszczeń instytucji finansowej wobec kredytobiorców. Banki to przedsiębiorstwa, dlatego też jego roszczenia wobec pożyczkobiorcy przedawniają się z upływem trzech lat (z końcem roku kalendarzowego) od zaciągnięcia kredytu.

Warto jednak zaznaczyć, że frankowicze nie muszą się obawiać roszczeń ze strony banków. Po wyroku TSUE w sprawie C-520/21 z 15.06.2023 roku roszczenia banków o zapłatę za korzystanie z kapitału są całkowicie pozbawione sensu. Natomiast roszczeń o zwrot wpłaconej kwoty w większości przypadków uległy już przedawnieniu.

Czy warto czekać ze złożeniem pozwu frankowego?

Wielu frankowiczów sądzi, że ma czas na złożenie pozwu przeciwko bankowi. Wśród kredytobiorców panuje niezbyt zgodne z prawdą przeświadczenie, że rozpoczęcie biegu przedawnienia następuje w momencie, w którym dowiedzieli się o wadliwych zapisach w umowie.

Dochodzi to tego zazwyczaj po wizycie u prawnika i zleceniu mu wykonania analizy umowy kredytowej pod kątem obecności klauzul niedozwolonych. Kancelarie frankowe przestrzegają jednak przed takim podejściem do sprawy.

Ze względu na duże zainteresowanie mediów sprawami frankowiczów, kredytobiorcy mogą mieć trudności z udowodnieniem przed sądem, że nie mieli świadomości, że zawarta umowa prawdopodobnie zawiera klauzule niedozwolone.

Najskuteczniejszym sposobem na przerwanie biegu przedawnienia jest jednak złożenie pozwu frankowego. Ostatnie lata to masowe przegrane banków w sprawach frankowych.

Ile można odzyskać z kredytu frankowego? To zależy od wielu czynników, m.in. od wysokości kredytu. Nasz kalkulator frankowicza pomoże Ci dowiedzieć się, ile możesz zyskać, wnosząc pozew wobec banku.

Podsumowanie

- Przedawnienie kredytu frankowego to instytucja prawa cywilnego, która powoduje, że możliwość dochodzenia roszczeń wobec banku ulega ograniczeniu w czasie.

- W przypadku kredytu indeksowanego termin przedawnienia wynosi 10 lat od momentu dokonania uregulowania nadpłaconych rat.

- W przypadku kredytu denominowanego termin przedawnienia wynosi 10 lat od daty zawarcia umowy.

- Bieg terminu przedawnienia może zostać przerwany przez złożenie reklamacji do banku, wniesienie pozwu frankowego lub wniosku o zawezwanie do próby ugodowej.

- Frankowicze, którzy nie złożyli jeszcze pozwu frankowego, powinni jak najszybciej podjąć działania w celu przerwania biegu przedawnienia.

Źródła:

1. arslege.pl

2. rf.gov.pl

3. prawo.pl