Kalkulator kredytu frankowego to proste narzędzie, dzięki któremu w kilka sekund oszacujesz, o jaką kwotę możesz walczyć z bankiem w przypadku wejścia na ścieżkę sądową.

Czego dowiesz się z artykułu?

4 minuty czytania- Jak korzystać z kalkulatora frankowego?

- Co to jest kalkulator nadpłaty kredytu frankowego? Ile można zyskać na odfrankowieniu kredytu?

- Kalkulator dla frankowiczów - ile można zyskać na unieważnieniu umowy kredytowej?

- Kalkulator frankowicza ugoda - czy to się opłaca?

- PKO BP ugody z frankowiczami kalkulator - jak z tego korzystać?

- Jak porównać oferty kancelarii frankowych?

Kalkulator kredytu frankowego - jak korzystać? Ile można odzyskać z kredytu frankowego?

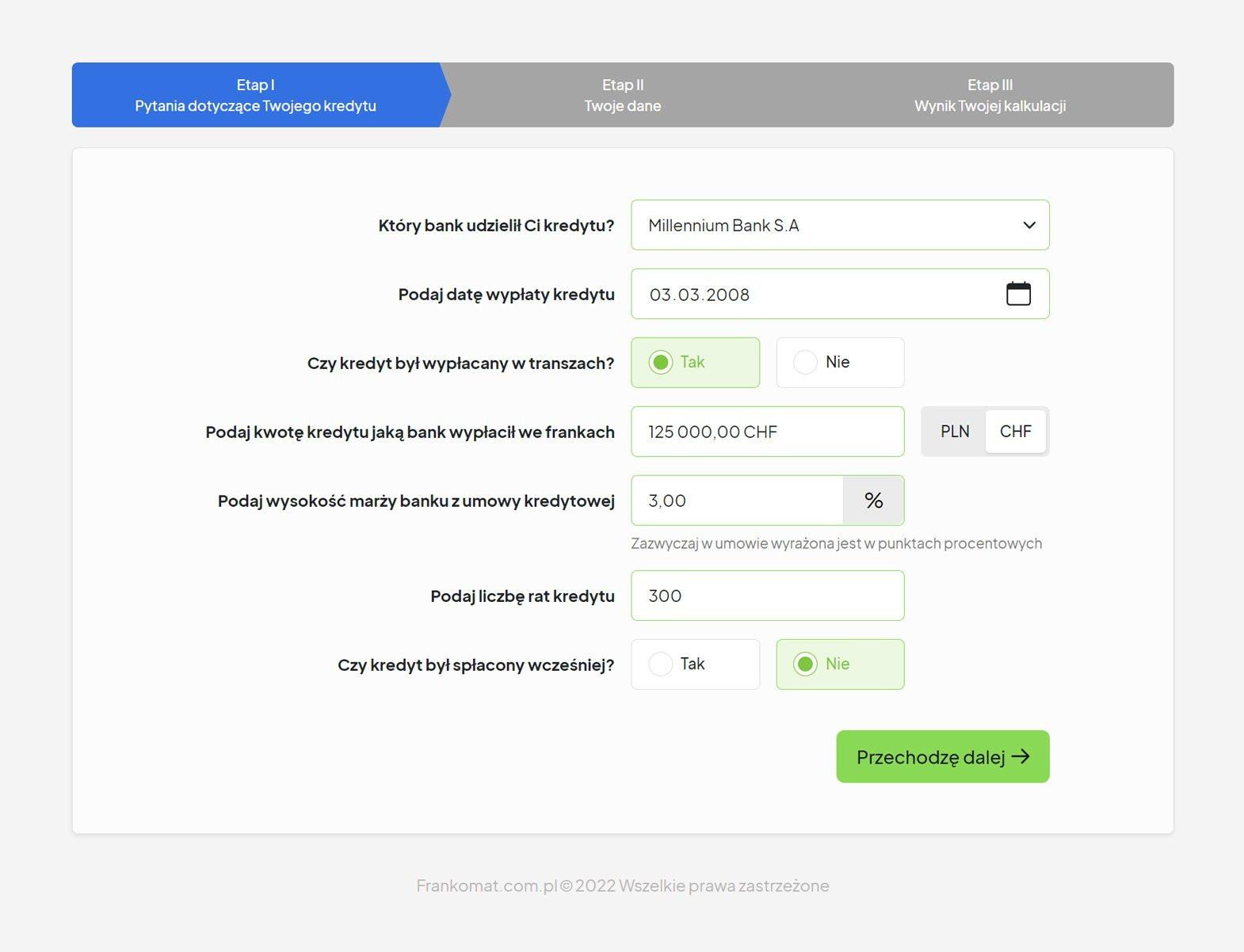

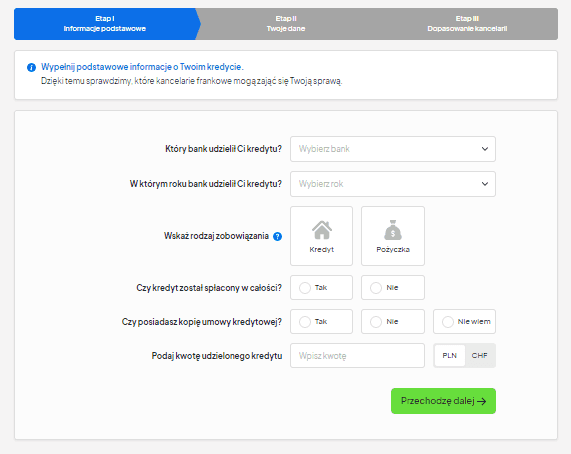

Korzystanie z kalkulatora frankowego Frankomat nie powinno nikomu sprawić większych problemów. Narzędzie jest bardzo intuicyjne, a do obliczeń wystarczy kilka podstawowych informacji z umowy o kredyt we frankach szwajcarskich. Ile można odzyskać z kredytu frankowego? Skorzystaj z kalkulatora.

- Odpowiedz na pytania dotyczące Twojego kredytu

Do wykonania obliczeń niezbędne jest podanie następujących danych:

- data wypłaty kredytu,

- czy kredyt został wypłacany w transzach,

- kwota kredytu wypłacona przez bank,

- wysokość marży banku z umowy kredytowej,

- liczba rat kredytu,

- czy kredyt został spłacony przed terminem.

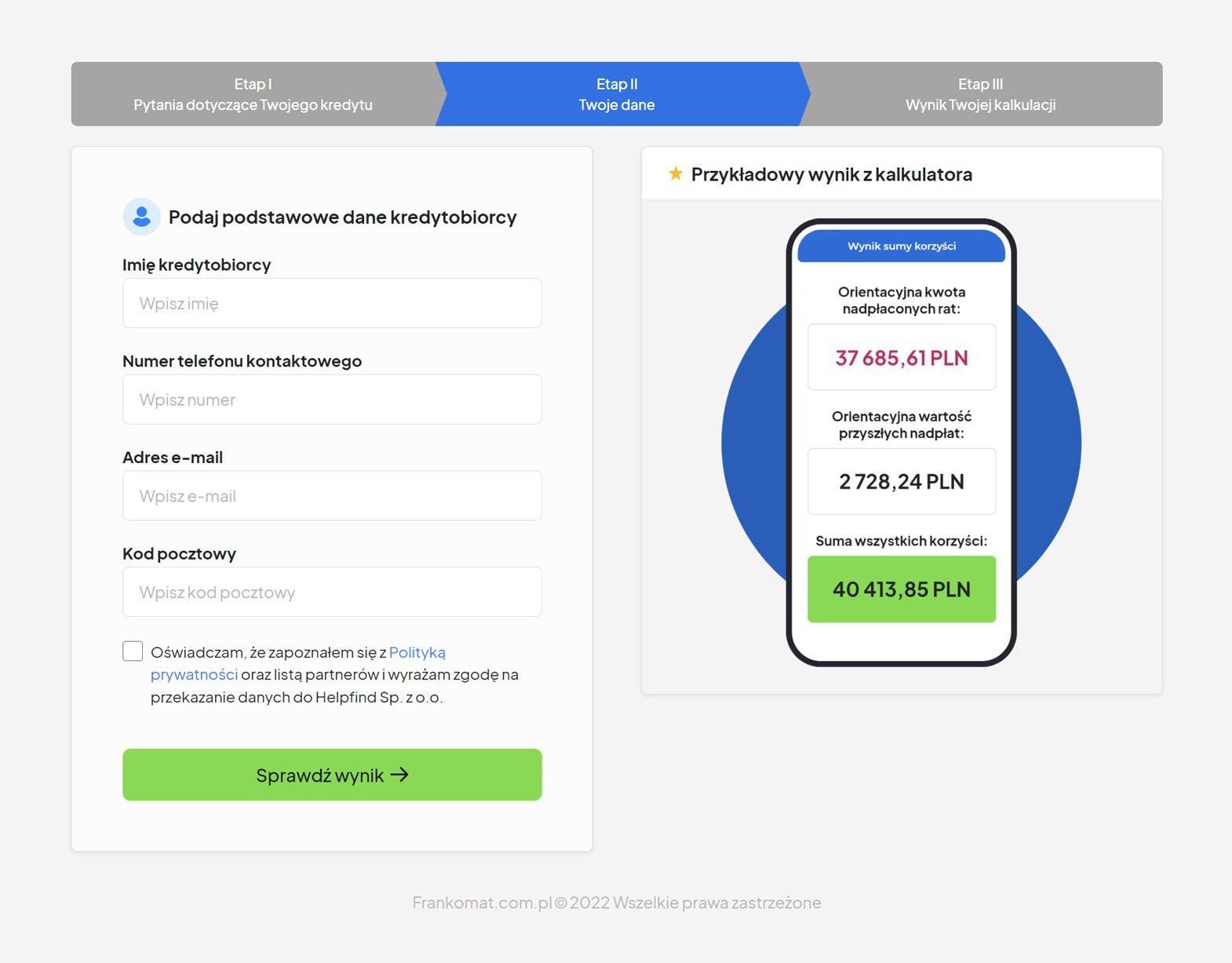

- Otrzymujesz wynik kalkulacji

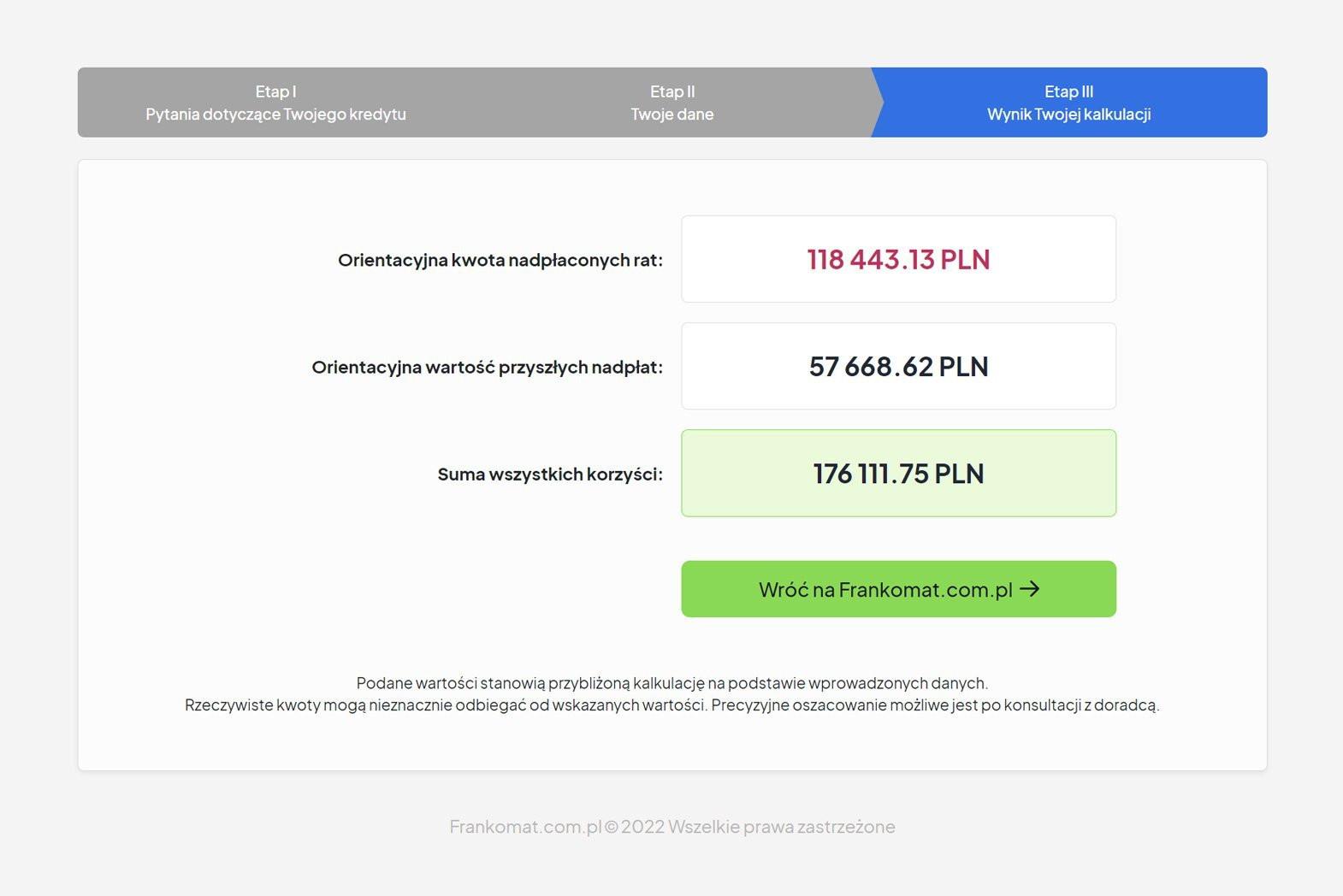

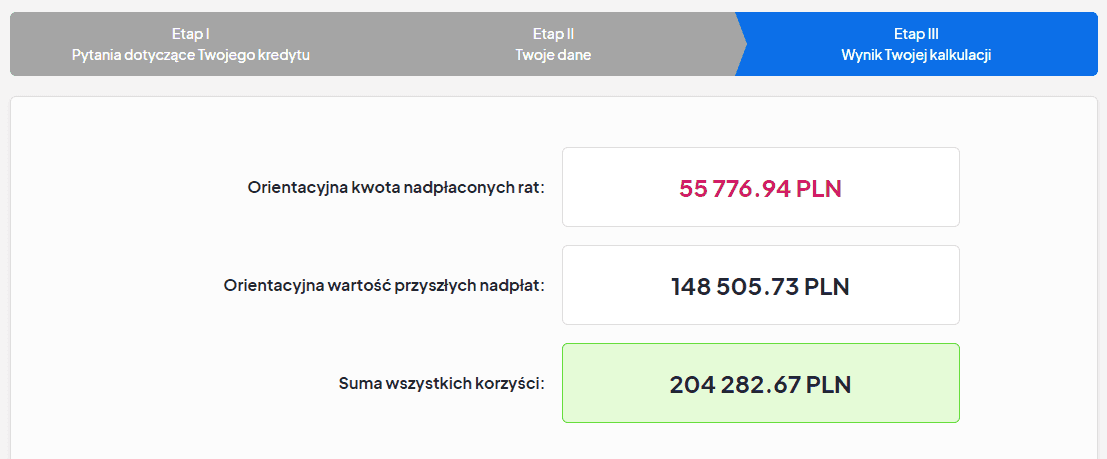

Na podstawie podania powyższych danych kalkulator oblicza orientacyjną kwotę, którą możesz odzyskać od banku (przedmiotu sporu).

Kalkulator nadpłaty kredytu frankowego, czyli, jak obliczyć nadpłatę w kredycie frankowym?

Nadpłata kredytu frankowego jest kalkulowana w przypadku tzw. odfrankowienia kredytu. Odfrankowienie to wyeliminowanie z umowy kredytowej klauzul niedozwolonych. Umowa z bankiem nadal obowiązuje, ale kredyt frankowy zmienia się na złotówkowy z oprocentowaniem stawką LIBOR (obecnie SARON).

Należy ustalić, ile Frankowicz już wpłacił do banku oraz ile powinien, gdyby umowa nie zawierała abuzywnych zapisów. Ustalenie pierwszej kwoty nie stwarza większych problemów - wystarczy zsumować wszystkie zapłacone raty kredytu.

Zdecydowanie trudniej jest ustalić, ile wynosiłyby raty, jeśli w umowie nie byłoby niedozwolonych klauzul. Różnica pomiędzy jedną a drugą sumą daje kwotę, jaką bank powinien po odfrankowieniu zwrócić kredytobiorcy.

To, ile będzie wynosić kwota nadpłaty kredytu frankowego zależy od wielu czynników, m.in. wysokości rat, daty zaciągnięcia kredytu, czy okresu kredytowania. Może to być kwota kilkudziesięciu tysięcy złotych, a nawet sporo więcej.

Odfrankowienie kredytu kalkulator - zwrot nadpłaconych rat kredytu we frankach

Frankomat.com.pl - przykładowa kalkulacja korzyści dla Frankowicza możliwych do uzyskania na drodze sądowej dla kredytu frankowego zaciągniętego w PKO BP w roku 2011 (kwota kredytu 500 000 zł).

Kalkulator dla frankowiczów - unieważnienie umowy kredytowej

W przypadku unieważnienia umowy frankowej kwestie rozliczenia pomiędzy bankiem a kredytobiorcą wyglądają zupełnie inaczej. Skutkiem unieważnienia jest konieczność dokonania rozliczenia między stronami. To oznacza, że bank oddaje kredytobiorcy to, co pobrał w okresie kredytowania, a kredytobiorca zwraca otrzymany kapitał.

Wiele zależy od tego, jaką formę będzie miało rozliczenie. Są dwie opcje: teoria dwóch kondykcji i teoria salda. W przypadku pierwszej teorii na rzecz kredytobiorcy może być zasądzony zwrot zapłaconych rat. I to nawet w sytuacji, gdy kwota kapitału jest wyższa od kwoty uiszczonej już na rzecz banku.

Natomiast zgodnie z teorią salda Frankowicz najpierw powinien spłacić więcej, niż wynosiła kwota kredytu. Dopiero później, oprócz unieważnienia umowy dochodzi do zasądzenia zapłaty ewentualnej różnicy pomiędzy zapłaconą a uzyskaną kwotą. Jeśli sytuacja ma się inaczej, sąd po prostu oddala powództwo o zapłatę.

Teoria dwóch kondykcji jest dla Frankowicza korzystniejsza - jest jedno “ale”. Bank będzie prawdopodobnie zdecyduje się zainicjować postępowanie sądowe o zapłatę. To oczywiście oznacza kolejny proces.

Kalkulator frankowicza ugoda - czy to się opłaca?

Otrzymałeś od banku ofertę ugody i zastanawiasz się, czy jej zawarcie się po prostu Tobie kalkuluje? Pamiętaj, że jakby nie liczyć, to najkorzystniejszym rozwiązaniem problemu frankowego jest wyjście przeciwko bankowi na drodze sądowej.

Propozycję zawierania ugód już pod koniec 2020 roku wystosowała Komisja Nadzoru Finansowego. Co ciekawe, jej autorem jest prawnik, który wcześniej pracował w PKO Bank Polski. Bank posiada spory portfel kredytów w CHF.

Eksperci często zwracają uwagę na to, że propozycje ugód to nic innego, jak próba ograniczenia odpowiedzialności banków za wprowadzenie na rynek niebezpiecznego produktu finansowego - kredytu frankowego. Dodatkowo banki z programem ugód wystartowały dopiero wtedy, gdy niemal każda sprawa sądowa kończy się wygraną Frankowiczów.

Na czym polega ugoda frankowa rekomendowana przez KNF?

Ugoda frankowa polega na potraktowaniu kredytu we frankach szwajcarskich jako kredytu złotówkowego, ale z wyższym oprocentowaniem. Warto w tym miejscu przypomnieć, że kilkanaście lat temu niektórym osobom przecież odmówiono kredytu w PLN z powodu braku zdolności kredytowej. Równocześnie jednak otrzymali propozycję kredytu w CHF z niższym oprocentowaniem.

Propozycja ugody na zasadach rekomendowanych przez nadzór to de facto kredyt droższy, a przecież na taki wcześniej według banku, nie było stać większości obecnych Frankowiczów. Zaletą takiej ugody jest natomiast wyeliminowanie ryzyka, jakim są wahania kursu helweckiej waluty oraz zmniejszenie zadłużenia i brak konieczności wchodzenia na ścieżkę sądową.

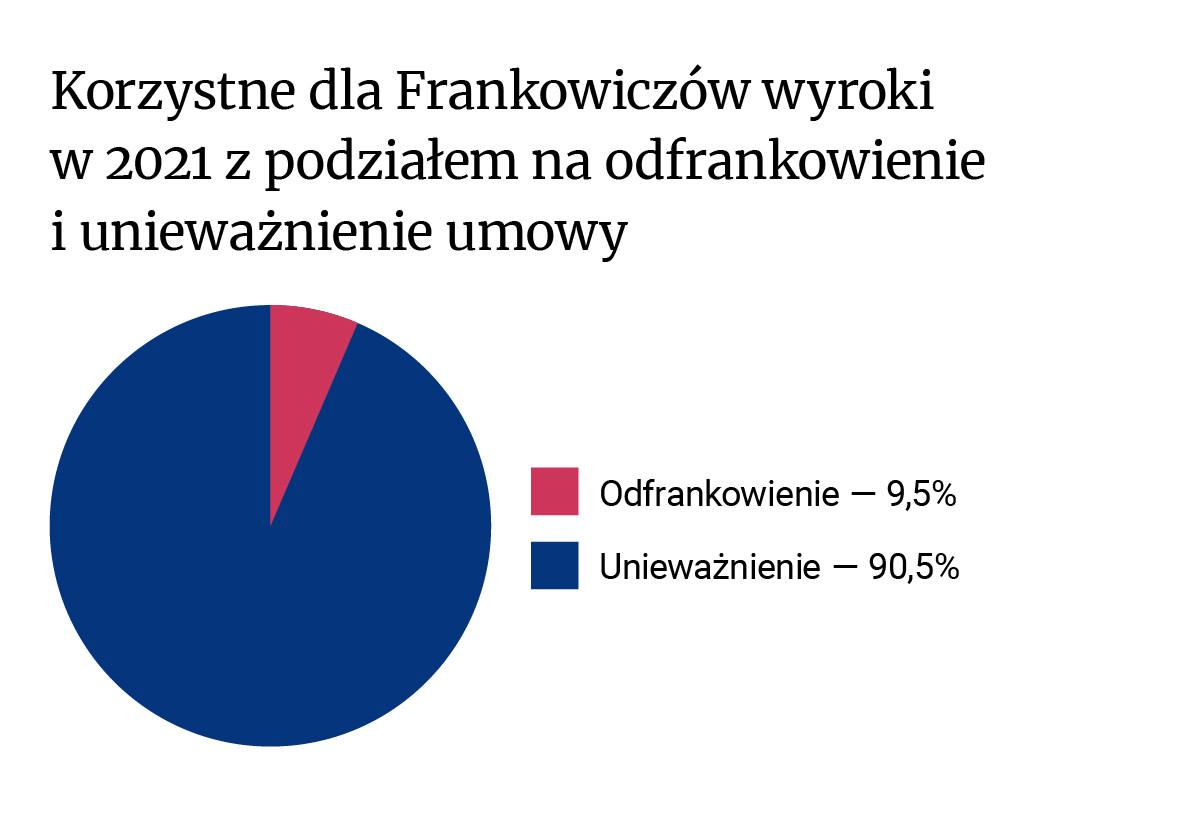

Zdecydowanie więcej korzyści Frankowicz może uzyskać walcząc z bankiem w sądzie. Najczęściej zapadają wyroki, które unieważniają umowy o kredyt. To bez wątpienia najlepsze rozwiązanie dla posiadacza kredytu CHF. Umowa w całości jest nieważna, a skutkiem jest rozliczenie obu stron.

Przeczytaj także: Ugody z frankowiczami. Co proponują banki?

Korzystne jest również odfrankowienie umowy. W przypadku takiego wyroku umowa o kredyt nadal obowiązuje, ale znikają z niej tzw. klauzule niedozwolone. Zaletą tego rozwiązania jest zwrot nadpłaconych rat oraz zmniejszenie salda (saldo zadłużenia). Propozycja ugody frankowej na tle powyższych rozwiązań prezentuje się najmniej korzystnie. Poza tym co warto podkreślić, zawarcie ugody oznacza zrzeczenie się wszystkich roszczeń wobec banku.

PKO BP ugody z frankowiczami kalkulator

PKO BP ugody z frankowiczami ruszył z masowym programem ugód w październiku 2021 roku. Propozycja jest skierowana dla tych, frankowiczów, którzy jeszcze spłacają kredyt oraz nie złożyli jeszcze pozwu przeciwko bankowi. Jak obliczyć, ile mogą wynieść potencjalne korzyści z zawarcia ugody, a ile z wygranej z bankiem na drodze sądowej? Pomocny będzie PKO BP ugody z frankowiczami kalkulator.

Oferta ugody PKO BP bazuje na warunkach, które są rekomendowane przez KNF. Kredyt frankowy zostaje przewalutowany na złotówki, a brany pod uwagę jest kurs z dnia podpisania umowy. Innymi słowy kredyt jest traktowany tak, jakby od początku był złotowy. Ponadto następuje zmiana oprocentowania - na poziom, który jest typowy dla kredytów w polskiej walucie.

W przypadku zmiennej stopy procentowej odniesieniem jest stawka referencyjna WIBOR 3M. Jest ona powiększona o marże banku, która obowiązywała w momencie zaciągnięcia kredytu.

Kto może skorzystać z ugody? Frankowicze, którzy:

- nadal spłacają kredyt,

- nie korzystali z Funduszu Wsparcia Kredytobiorców,

- nie złożyli w sądzie pozwu przeciwko bankowi.

Czy opłaca się podpisać ugodę z PKO BP?

To zależy od oczekiwań, jakie ma kredytobiorca. Jeśli chce pozbyć się ryzyka walutowego i jest gotów na zrezygnowanie ze sporej sumy korzyści, które są do uzyskania na drodze sądowej, to tak. Wówczas się opłaca podpisać ugodę - jeśli celem jest tylko pozbycie się zmartwień związanych z rosnącym kursem franka szwajcarskiego.

Zastanawiając się nad zawarciem ugody należy się jednak kierować aspektem ekonomicznym. Warto jednak zdawać sobie sprawę z tego, że ugoda to maksymalnie ⅓ tego, co jest do uzyskania wygrywając z bankiem w sądzie. Unieważnienie umowy frankowej, czyli najczęściej zapadający wyrok w sprawie frankowej, pozwala na całkowite uwolnienie się od kredytu i uzyskanie korzyści finansowych przewyższających nawet kilkukrotnie zysk z ugody z bankiem.

Korzyści uzyskane dzięki ugodzie blado także wypadają na tle, tych które można otrzymać na odfrankowieniu umowy. Takie orzeczenie powoduje, że kredyt frankowy jest przewalutowany na złotówki po kursie z dnia podpisania umowy, ale zostaje utrzymane niższe oprocentowanie, które jest oparte o stawkę LIBOR.

Jak policzyć oraz porównać korzyści z ugody, odfrankowienia czy unieważnienia umowy frankowej?

Warto skorzystać z narzędzia kalkulator frankowicza Frankomat. To darmowa aplikacja, która pozwala obliczyć sumę korzyści możliwych do uzyskania na drodze sądowej.

Aby otrzymać wynik kalkulacji wystarczy podać kilka podstawowych danych z umowy kredytu, m.in. nazwa banku, kwota kredytu czy data podpisania umowy. Wyniki kalkulatora można porównać z korzyściami, które proponuje bank na drodze ugody.

Porównanie ofert kancelarii frankowych

Oprócz kalkulatora frankowego możesz skorzystać z bezpłatnej porównywarki ofert kancelarii frankowych. W kilka minut porównasz oferty i wybierzesz kancelarię, która będzie Cię reprezentować w sądzie.

Frankomat.com.pl - porównywarka

- Najważniejsze informacje o kredycie

W pierwszej kolejności należy podać takie dane jak:

- nazwa banku, w którym zaciągnąłeś kredyt,

- rok wzięcia kredytu,

- rodzaj kredytu (hipoteczny, inny),

- czy kredyt został już spłacony w całości,

- orientacyjną kwotę kredytu w PLN lub CHF.

- Dopasowanie ofert kancelarii i firm

Na podstawie tych danych kalkulator wstępnie dopasowuje oferty kancelarii, które mogą się zająć Twoją sprawą frankową. Oprócz nazwy kancelarii i oferty podana jest kwota opłaty wstępnej, opłaty za sukces i informacja o ewentualnych innych, dodatkowych opłatach.

Przeczytaj także: Kredyt frankowy kancelaria - jak wybrać najlepszą?

- Dane z umowy kredytu

W tym kroku należy podać bardziej szczegółowe informacje o kredycie, które znajdziesz na umowie z bankiem. Chodzi o takie dane jak: data zawarcia umowy kredytowej, dokładna kwota kredytu, okres kredytowania, wysokość marży banku.

- Wyniki kalkulacji

Po podaniu wszystkich niezbędnych danych narzędzie pokazuje wynagrodzenie kancelarii w przypadku wygranej sprawy frankowej oraz innych opłat pobieranych za obsługę prawną.

Podsumowanie

- Kalkulator dla frankowicza umożliwia oszacowanie kwoty, o jaką może walczyć z bankiem na drodze sądowej.

- Narzędzie podaje szacunkową kwotę nadpłaty kredytu w przypadku odfrankowienia umowy.

- Korzystając z kalkulatora dowiesz się, ile możesz zyskać w razie unieważnienia umowy z bankiem.