W sprawach frankowych najczęściej zapada wyrok, który unieważnia umowę kredytową. Sąd Najwyższy orzekł, w jaki sposób banki i kredytobiorcy powinni być rozliczani. Czym są teorie dwóch kondykcji i salda? Która z nich jest korzystniejsza? Dowiesz się tego w tym artykule.

Czego dowiesz się z artykułu?

7 minut czytaniaTeoria dwóch kondykcji i salda – czym jest?

Oba zagadnienia zaczęły interesować większą grupę odbiorców, ze względu na sytuację Frankowiczów w Polsce. Wszystko sprowadza się do wyroków sądów w sprawach frankowych.

Teorie salda i dwóch kondykcji dotyczą unieważnienia umowy kredytu.

Unieważnienie umowy frankowej oznacza, że owa umowa przestaje istnieć, ze względu na zawarte w niej niedozwolone zapisy tzw. klauzule abuzywne. Obie strony pozwu frankowego muszą się wzajemnie rozliczyć. Warto pamiętać, że wg. Kodeksu postępowania cywilnego, a dokładnie art. 320, możliwe jest rozłożenie kapitału na raty. To dobra wiadomość dla Frankowiczów, którzy nie posiadają takich zasobów gotówkowych. Zwrot kapitału nie podlega prowizji, odsetek ani żadnych innych ukrytych opłat.

Żeby unieważnić umowę, konieczne jest wniesienie pozwu frankowego do sądu.

Dopóki Sąd Najwyższy nie wydał decyzji w sprawie rozstrzygnięć wyroków w sprawach frankowych, sądy w Polsce stosowały obie teorie przy swoich orzecznictwach, co sprawiało duży problem, która z nich jest właściwa. Sąd decydował czy roszczenia stron będzie rozstrzygał razem, czy osobno.

Według uchwały z lutego 2021 r., jeśli sąd orzeknie o unieważnieniu umowy kredytowej, musi zastosować teorię dwóch kondykcji.

Sąd Najwyższy opowiedział się z korzyścią dla konsumenta.

Teoria dwóch kondykcji

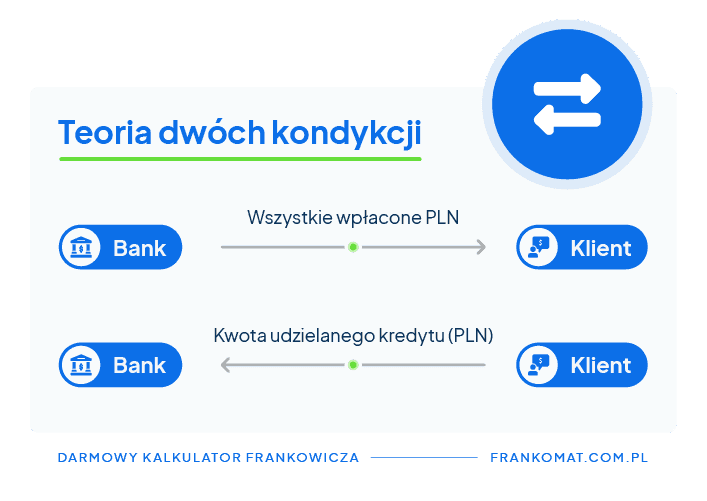

Według tej teorii, sądy muszą rozpatrzeć każde z roszczeń osobno. Dla spraw frankowych oznacza to, że konsument ma prawo domagać się zwrotu świadczeń, które wpłacić na rzecz banku, nawet jeśli kredytu nie spłacił.

W drugą stronę – bank może zażądać, żeby kredytobiorca zwrócił mu całą kwotę zaciągniętego kredytu (bez odsetek i prowizji).

Według tej teorii bank i kredytobiorca muszą się wzajemnie rozliczyć. Frankowicz musi zwrócić równowartość otrzymanego kredytu do banku, a kredytodawca zwraca wpłaconą kwotę i wszelkie nadwyżki (jeśli kredyt został spłacony) na rzecz kredytobiorcy kredytu.

Teoria salda

Ta teoria nie posiada umocowań w Kodeksie Cywilnym. Teoria salda zakłada rozliczenie się tylko jednej ze stron udzielonego kredytu. Ta teoria nie jest, aż tak prokonsumencka, ale wyroki sądów również opierały się na tej teorii (w mniejszym stopniu).

W przypadku uznania umowy za nieważną również strony muszą się rozliczyć, natomiast w tym przypadku dokonać tego powinien jedynie ten podmiot, który miał większą korzyść niż druga strona.

Co oznaczało to w praktyce? Frankowicz mógł domagać się od banku zwrotu świadczenia jedynie w przypadku, gdy spłacił bankowi większą kwotę, niż tą którą otrzymał w ramach kredytu frankowego.

Jeśli tak się nie stało, to kredytobiorcy takie roszczenie nie przysługuje – więc jeśli Frankowicz nie spłacił kredytu, to nie mógł liczyć na zwrot środków.

Teoria dwóch kondykcji frankowicze

Dla Frankowiczów teoria dwóch kondykcji okazuje się być najkorzystniejszą z opcji. Kiedy sąd zadecyduje o unieważnieniu umowy frankowej, obie ze stron muszą się wzajemnie rozliczyć.

Wysokości udzielonego kredytobiorcy kredytu przy ostatecznym rozrachunku pomiędzy bankiem a Frankowiczem okazują się często zbliżone do tego, co po unieważnieniu umowy kredytowej bank musiał zwrócić na rzecz konsumenta.

Frankowicz nie pozostaje dłużnikiem banku i to właśnie kredytodawca musi martwić się o roszczenia względem konsumenta, któremu udzielił kredytu.

Owa teoria gwarantuje Frankowiczom, że pomimo tego, że ich kredyt nie jest jeszcze w pełni spłacony – mogą sądzić się z bankiem o zwrot całości świadczeń.

Teoria salda w sprawach frankowych

Zanim Sąd Najwyższy wydał uchwałę stanowiącą o zastosowaniu teorii dwóch kondykcji w przypadku kiedy umowa kredytowa zostanie unieważniona – zdarzały się przypadki kiedy sąd zastosował wobec sprawy frankowej teorię salda.

Kiedy sąd decydował się na to rozwiązanie, konsument który decydował się na proces mógł okazać się bardziej stratny niż bank, nawet jeśli umowa kredytowa została uznana za nieważną.

Frankowicz nie musiał dokonać do banku zwrotu spełnionych świadczeń, jeśli w wyniku postępowania okazałoby się, że nie był stroną, która miała większą korzyść na zawarciu kredytu frankowego.

To rozwiązanie nie zawsze okazywało się dobre dla Frankowiczów, szczególnie gdy Ci decydowali się odpowiadać przed sądem z wolnej stopy – czyli bez wsparcia wyspecjalizowanych w sprawach frankowych kancelarii prawnych.

Banki są dobrze przygotowane do rozpraw i jeśli klient nie godzi się pójść z nimi na ugodę robią wszystko, żeby sprawę w sądzie wygrać.

Przy zastosowaniu teorii salda, nawet jeśli Frankowicz odnosił w sądzie zwycięstwo i umowa kredytowa zostawała uznana za nieważną mógł ponieść większe straty niż bank, jeśli okazywało się, że był stroną która czerpała większe korzyści na kredycie w helweckiej walucie niż kredytodawca.

Teoria dwóch kondykcji w praktyce

Bank i Frankowicz muszą poddać się rozliczeniu nieważnej umowy kredytowej.

Na przykład, jeśli kredytobiorca zaciągnął kredyt frankowy w wysokości 200 tys. a po obliczeniu wszystkich wpłaconych rat, okazuje się że Frankowicz wpłacił do banku 500 tys. to według teorii dwóch kondykcji, przy wzajemny rozliczeniu – kredytobiorca oddaje bankowi tyle ile realnie otrzymał, czyli 200 tys. A bank winien jest mu zwrócić 300 tys. + odsetki.

Jeśli jedna ze stron ma obiekcje co do wzajemnej spłaty, sprawa kierowana jest dalej do Sądu Najwyższego, a ostatecznie dług ściągany jest przez komornika.

Co jest korzystniejsze dla Frankowicza?

Kredyty frankowe spędzają sen z powiek niejednemu kredytobiorcy. Zanim zdecydujemy się na proces sądowy z bankiem, powinniśmy przeanalizować czy umowa kredytu, która zawarliśmy we frankach szwajcarskich, zawiera niedozowlone klauzule abuzywne.

Frankowicze powinni zdecydować się na pomoc wyspecjalizowanych kancelarii adwokackich, które zajmują się sprawami frankowymi.

Takie kancelarię znajdziemy na frankomat.com.pl, gdzie porównywarka frankowa znajdzie odpowiednich specjalistów dla naszej sprawy. Pomoc frankowiczom oferuje wiele firm oraz kancelarii. Warto poświęcić chwilę na porównanie ofert.

Najkorzystniejszym rozwiązaniem dla Frankowiczów, jest oczywiście unieważnienie umowy kredytowej przez sąd. Warto pamiętać, że taką decyzję mogą podjąć jedynie sądy. Nie mają do tego prawa żadne inne instytucje.

Teoria dwóch kondykcji okazuje się być na ten moment najbardziej prokonsumenckim rozwiązaniem dla walczących o swoje prawa Frankowiczów.

Każde z roszczeń, które jest rozpatrywane przez sąd osobno skutkuje sprawiedliwym wyrokiem względem klientów banków, jak i samych kredytodawców.

Dzięki temu oba podmioty muszą się wzajemnie rozliczyć, a Frankowicz nie musi mieć spłaconego kredytu, żeby do takiego rozliczenia pomiędzy nim a bankiem doszło.

W połowie 2023 r. Trybunał Sprawiedliwości Unii Europejskiej ma wydać oficjalny wyrok dotyczący spraw frankowych, po którym sądy mogą (ale nie muszą) wskazać jeszcze inne rozwiązanie dotychczasowych sporów.

Podsumowanie

- Kredyt frankowy może zostać unieważniony tylko za pomocą orzecznictwa sądowego.

- Frankowicz nie jest dłużnikiem banku po wzajemnym rozliczeniu obu stron sporu..

- Obecnie stosowana teoria dwóch kondykcji jest na ten moment najbardziej prokonsumenckim rozwiązaniem.

FAQ

Czym są obie teorie?

Według teorii dwóch kondykcji sądy, do których trafiają sprawy frankowe muszą rozpatrzeć oba roszczenia osobno (osobno roszczenie frankowicza i osobno roszczenie banku). Oba podmioty sprawy muszą się wzajemnie rozliczyć, a konsument nie musi mieć spłaconego kredytu. W teorii salda roszczenia rozpatrywane są razem, a rozliczenia dokonuje tylko jedna ze stron, która miała większą korzyść od drugiej.

Którą z teorii stosują sądy w Polsce?

W lutym 2021 r. Sąd Najwyższy w Polsce zdecydował o stosowaniu przez polskie sądownictwo teorii dwóch kondykcji przy wyrokach dotyczących unieważnienia umowy kredytowej w sprawach frankowych.

Kiedy następuje unieważnienie umowy kredytowej?

Unieważnić umowę kredytową może jedynie sąd. Dzieje się tak w momencie, kiedy umowa kredytowa zawiera niedozwolone zapisy, tzw. klauzule abuzywne, które działały na szkodę konsumenta.