Choć zdecydowana większość spraw frankowych kończy się sukcesem, nadal istnieje ryzyko przegranej. Zły wybór pełnomocnika to jedna z najczęstszych przyczyn porażek. Co jeszcze wpływa na negatywny finał sprawy i jakie są tego konsekwencje?

Z tego artykułu dowiesz się

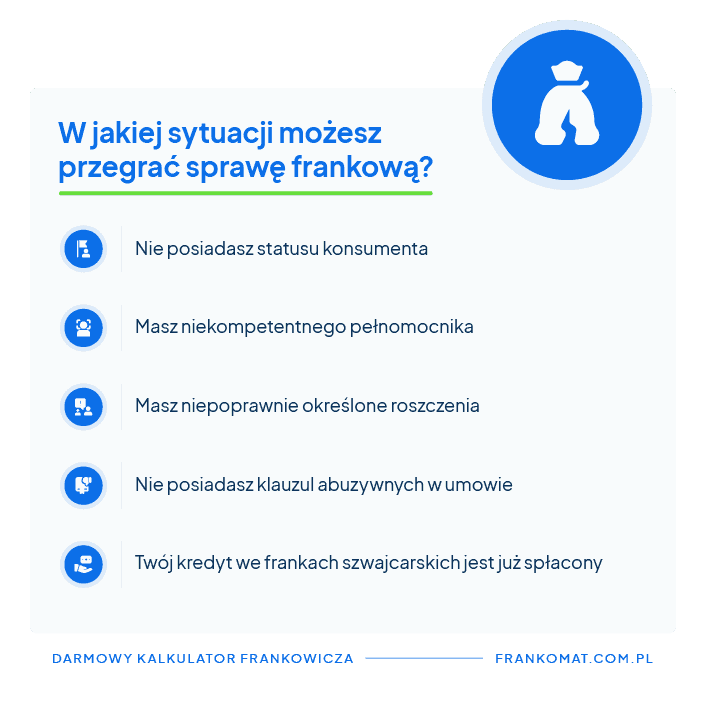

Kto przegrywa sprawy frankowe i dlaczego?

Jak podaje Votum S.A. w 2022 roku frankowicze złożyli już 66 090 pozwów przeciwko bankom, z czego 99% to sprawy wygrane. Takie dane nastrajają optymistycznie, ale jednocześnie powodują uśpienie czujności kredytobiorców, którzy są pewni, że na pewno wygrają sprawę. Jednak przegrane sprawy frankowe nadal się zdarzają i warto wiedzieć, jakie są najczęstsze przyczyny niepowodzeń i jakich błędów unikać.

Dlaczego frankowicze przegrywają - 5 najczęstszych powodów

Najczęstsze przyczyny niepowodzeń to:

- Brak statusu konsumenta udowodniony przez bank.

.png)

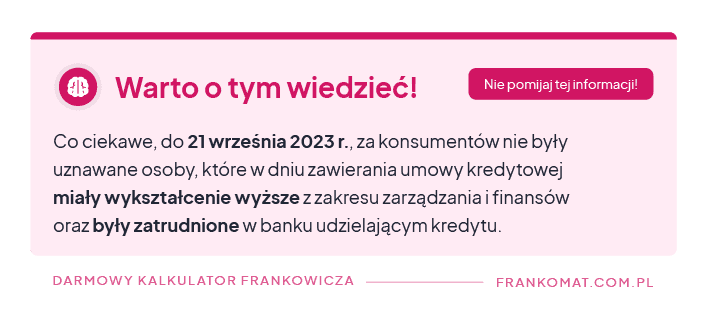

Status konsumenta (Art. 385 [1]. KC) chroni kredytobiorcę w sposób prawny przed nieuczciwymi praktykami banków - w szczególności przed zamieszczaniem w umowach klauzul abuzywnych, czyli krzywdzących dla klienta. Jeśli jednak kredytobiorca zaciągnął kredyt i za otrzymane pieniądze założył działalność gospodarczą lub w nią zainwestował - sąd najprawdopodobniej odmówi mu uznania statusu konsumenta. Wtedy jego walka z bankiem będzie nieuzasadniona.

Niekorzystne dla kredytobiorcy są również tzw. sprawy mieszane, w których wykorzystał część kapitału na cele gospodarcze, a część na cele prywatne.

- Nietrafiony wybór pełnomocnika

Przegrane sprawy frankowiczów często są wynikiem braku indywidualnego podejścia i doświadczenia w sprawach przeciwko bankom, co jest niezwykle istotne przy analizie umów mogących zawierać wiele zapisów niekorzystnych dla kredytobiorcy. Mimo ogólnych podobieństw, każda z nich jest inna i nie może być potraktowana schematycznie.

- Błędne sformułowanie roszczeń klienta

Poważnym błędem jest umieszczenie w pozwie wyłącznie jednego roszczenia. Co to znaczy? Pozew powinien zawierać roszczenie główne, np. stwierdzenie nieważności umowy i roszczenie dodatkowe, czyli ewentualne, np. odfrankowienie kredytu. Wtedy sąd może mieć kilka podstaw do wydania pozytywnego dla frankowicza wyroku. Dla przykładu - jeśli wniosek był składany tylko w sprawie unieważnienia, a sąd znajdzie podstawy tylko do odfrankowienia, sprawa zostanie oddalona.

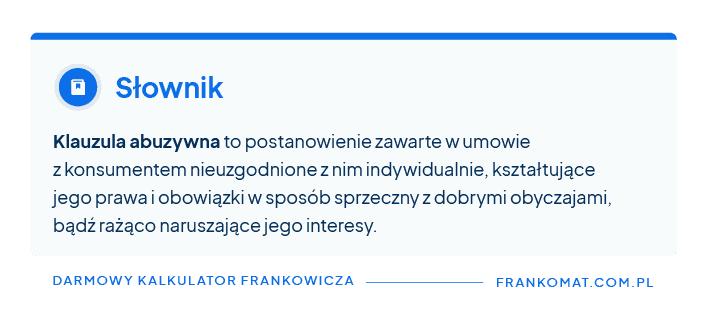

- Brak klauzul abuzywnych w umowie

Zanim sprawa trafi do sądu, pełnomocnik frankowicza powinien sprawdzić czy umowa z bankiem rzeczywiście zawiera niedozwolone zapisy i ocenić jaka jest szansa na ich podważenie.

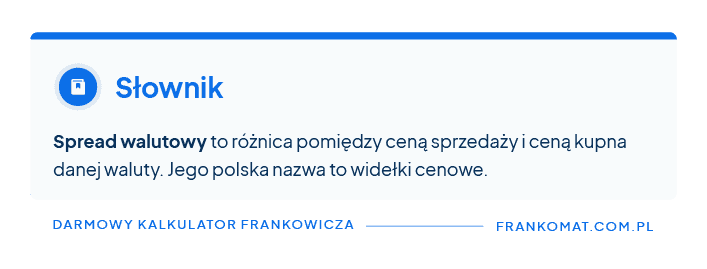

- Spłata kredytu we frankach

Niektóre banki zawierały z klientami umowy, na podstawie których mieli oni możliwość spłaty kredytu we frankach. W takich przypadkach bank czerpał korzyści z przeliczania kwot kredytu oraz rat z jednej waluty na drugą, uwzględniając przy tym raz kurs kupna,a raz sprzedaży. Takie sytuacje miały miejsce przed 2011 rokiem, w którym weszła w życie tzw. ustawa antyspreadowa.

Jak przygotować się do rozprawy?

Zeznania

W zeznaniach należy uwzględnić przede wszystkim to:

- Czy bank wyjaśnił, jakie są ryzyka przy podpisaniu umowy frankowej (szczególnie możliwość wzrostu kursu walut).

- Czy istniała możliwość negocjacji warunków.

- Czy została podkreślona kwestia statusu konsumenta, czyli na jaki cel ma zostać wykorzystany kredyt.

Warto pamiętać, że do wygrania sprawy nie wystarczą same zeznania kredytobiorcy. Dla sądu jedną z najistotniejszych informacji będzie opinia biegłego. Dopiero po przeprowadzeniu wszystkich dowodów i uwzględnieniu wszystkich zeznań będzie stanie wydać orzeczenie w sprawie.

Dokumenty

Oprócz umowy należy dostarczyć również:

- zaświadczenie o wysokości kredytu wypłaconego kredytobiorcy,

- historię spłaty kredytu,

- zaświadczenie o obecnym stanie zadłużenia.

Przegrana sprawa frankowa - jakie są konsekwencje?

Frankowicz, który przegrał sprawę w sądzie niestety ma obowiązek dalszej spłaty kredytu według zapisów w umowie. Musi również ponieść koszty sądowe, do których należą:

- koszt opłaty od pozwu,

- koszty pracy pełnomocnika (jeśli poszkodowany się na niego zdecyduje),

- koszty powstałe w trakcie procesu (m.in. opinia biegłego),

- koszty ewentualnej apelacji.

Jeśli kredytobiorca przegrał sprawę w sądzie I instancji, ma jeszcze szansę na uwolnienie się od kredytu. Przysługuje mu prawo do apelacji, którą rozpatruje sąd II instancji. Zła wiadomość jest taka, że po przegranej i uprawomocnieniu się wyroku nie możliwości dalszego odwoływania się. W wyjątkowych przypadkach Sąd Najwyższy może wziąć pod uwagę skargę kasacyjną, lecz aby ją złożyć, należy spełnić wiele warunków (skarga kasacyjna a wyroki frankowe).

Dlatego warto już na wczesnym etapie sporządzania wniosku, skorzystać z pomocy profesjonalistów. Inaczej czeka nas wieloletnie spłacanie kredytu wraz z wysokimi odsetkami. Najlepiej, by Twoją sprawę poprowadziła kancelaria prawna z doświadczeniem w sprawach kredytów frankowych. W wyborze tej najlepszej pomoże Ci w nasz kalkulator frankowicza, z którego skorzystało już ponad 130 tys. osób.

Ugoda z bankiem - czy warto?

Nawet, jeśli bardzo boisz się przegranej, a bank robi wszystko, żeby Cię przekonać - nie zawieraj ugody z bankiem, Takie rozwiązanie będzie dla Ciebie o wiele bardziej niekorzystne niż proces sądowy. Nie tylko nie uwolnisz się od kredytu i nie otrzymasz zwrotu prowizji, a nadal będziesz spłacać kredyt wraz z odsetkami, jednak bank przewalutuje go z franków na złotówki. W związku z tym możesz liczyć jedynie na naliczenie niższej kwoty kapitału, ponieważ bank umorzy jego część. Wybierając tę drogę zamykasz sobie możliwość do jakichkolwiek działań odszkodowawczych w przyszłości.

Jeśli wybierzesz drogę sądową, masz szansę (przypomnijmy - blisko 99% spraw wniesionych przez kredytobiorców kończy się sukcesem) na to, że nie będziesz już musiał spłacać kredytu, a ponadto bank zwróci Ci pieniądze z bezprawnie naliczanych kwot, czyli różnic dotyczących spreadu walutowego i dodatkowych odsetek.

Kredyt we frankach - jak kończą się wygrane sprawy?

Wyróżniamy dwie konsekwencje wygranej sprawy frankowej. Jest to unieważnienie umowy frankowej lub odfrankowienie kredytu.

Ponadto kredytobiorcy mogą liczyć na tzw. wakacje kredytowe frankowiczów, czyli zawieszenie spłacania kredytu aż do czasu wydania prawomocnego wyroku.

Co warto wiedzieć, w przypadku unieważnienia umowy, czyli uznania, że nigdy nie została zawarta, ma zastosowanie teoria dwóch kondykcji. Zakłada, że bank zobowiązany jest zwrócić kredytobiorcy wszystkie wpłacone przez niego w ramach kredytu pieniądze, a kredytobiorca zwraca do banku pieniądze wypłacone mu przez bank. Rozliczenie po unieważnieniu umowy frankowej polega więc na tym, że obie strony są zobowiązane do zwrotu tego, co wzajemnie od siebie otrzymały.

.png)

Jeśli chcesz być jedną z osób, których dotyczą kwestie wygranej sprawy, już na etapie przygotowań do złożenia pozwu skorzystaj z usług profesjonalistów, którzy oferują pomoc frankowiczom i zacznij współpracę z doświadczoną kancelarią prawną, znalezioną dzięki naszemu kalkulatorowi frankowicza. Dzięki temu zyskasz pewność, że Twoja sprawa znajduje się w rękach osób dla których sprawy frankowe nie mają tajemnic, co daje Ci duże szanse na wygranie sprawy.

Podsumowanie

- W 2022 roku frankowicze złożyli już 66 090 pozwów przeciwko bankom, z czego 99% to sprawy wygrane.

- Najczęstszą przyczyną przegranej jest m.in. udowodnienie przez bank braku statusu konsumenta.

- Przed pójściem do sądu należy przygotować zeznania oraz potrzebne dokumenty.

- W przypadku przegranej sprawy kredytobiorca ma obowiązek dalszej spłaty kredytu, poniesie również koszty sądowe.

- Podpisanie ugody z bankiem jest bardzo niekorzystne dla frankowiczów.

- Kredytobiorcy mogą ubiegać się o unieważnienie lub odfrankowienie umowy, a także o wakacje kredytowe.