Kredyt we frankach był bardzo popularnym rozwiązaniem aż do 2014 roku. Według danych BIK w 2008 roku wartość kredytów frankowych w Polsce wynosiła aż 56 miliardów złotych. Będzie Ci potrzebna pomoc, jeśli masz kredyt we frankach. Kancelaria prawna może Ci pomóc, ale najpierw trzeba wybrać odpowiednią. W tym artykule zawarliśmy najważniejsze informacje o sytuacji frankowiczów. Pomagamy też wybrać odpowiednią kancelarię frankową.

Czego dowiesz się z artykułu?

8 minut czytania- Dlaczego banki udzieliły tak wielu kredytów we frankach?

- Najwazniejsze informacje o kredytach frankowych

- Co z kredytami frankowymi po wyrokach TSUE?

- Jak najważniejsze zmiany w sprawie kredytów frankowych w 2023 roku?

- Czy ugoda z bankiem jest opłacalna?

- Dlaczego warto walczyć o swoje racje w sądzie?

- Kiedy przedawniają się raty kredytu we frankach?

- Dlaczego pomoc frankowiczom jest taka ważna?

- Na co trzeba zwrócić uwagę podczas wyboru kancelarii?

- Jak wybrać kancelarię frankową?

Kredyty frankowe – jak to się zaczęło?

Kredyty we frankach szwajcarskich były bardzo popularne, bo wydawały się korzystne dla kredytobiorców. Rzeczywiście takie były, dopóki w 2015 waluta ta przestała być stabilna. Miało to związek z tym, że kurs franka szwajcarskiego był kontrolowany przez bank centralny Szwajcarii, czyli SBN.

W 2015 roku Szwajcarski Bank Narodowy podjął decyzję o uwolnieniu ceny franka wobec euro. Wcześniej bank skupował euro, a na rynek wpływały z niego franki, dzięki czemu wartość CHF nie przekraczała 1,20 franka za 1 euro.

Dokładnie 15 stycznia 2015 roku Szwajcarski Bank Narodowy przestał bronić kursu. Rano tego dnia frank kosztował 3,50 zł, a po kilku godzinach było to już 5,20 zł. Cena ustabilizowała się wtedy w okolicach 4,10–4,20 zł. Był to wzrost aż o 60–70 groszy.

Każda osoba, która miała kredyt hipoteczny we frankach, straciła wtedy mnóstwo pieniędzy. Raty nagle wzrosły i nic nie wskazywało na to, że wrócą do dawnego poziomu.

Oprocentowanie kredytu we frankach, kredyt hipoteczny we frankach i jego okres

Kredyty złotowe w czasach dominacji kredytów we frankach miały oprocentowania sięgające najczęściej aż 20%. Zdecydowana większość potencjalnych kredytobiorców nie miała odpowiedniej zdolności kredytowej, aby zakwalifikować się na taką hipotekę.

Kredyt złotowy ma tę zaletę, że na wysokość rat wpływa głównie obniżania i podwyższanie stóp procentowych, czym zajmuje się Rada Polityki Pieniężnej.

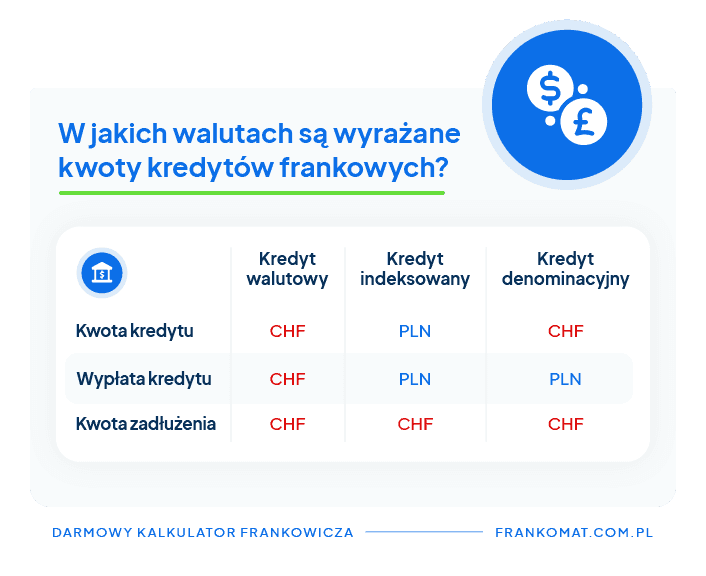

Z kolei kredyty frankowe nie były w większości nawet kredytami walutowymi. Zamiast tego były one denominowane lub indeksowane.

- Kredyt denominowany był wyrażany we frankach szwajcarskich, a spłata rat następuje w złotówkach. Sam kurs, według którego była przeliczana kwota do spłaty, był ustalany przez bank, a nie według średniego kursu NBP. Takie rozwiązanie sprawiło, że bank mógł manipulować kwotą, jaką miał spłacać kredytobiorca.

- Kredyt indeksowany zakładał, że kwota do spłaty będzie przeliczana według kursu z dnia podpisania umowy, dlatego kredytobiorcy dokładnie wiedzieli, jaką kwotę będą musieli spłacić.

Umowy kredytu frankowego zawierały także inne niedozwolone zapisy, również te kredyty, które były zawarte jako indeksowane. Możliwość unieważnienie umowy kredytu frankowego dotyczy zatem zarówno kredytu indeksowanego, jak i denominowanego.

Kredyty frankowe mają oprocentowanie, które było oparte o stawkę LIBOR CHF. Stawka ta była bardzo korzystna w latach 2008–2014, zdecydowanie bardziej korzystna niż polski WIBOR. Właśnie dlatego wiele osób chętnie zaciągało kredyty we frankach. Frank szwajcarski miał bardzo stabilny kurs, bo Narodowy Bank Szwajcarii o to dbał. Jak wcześniej wspomnieliśmy, zmieniło się to w 2015 roku. Właśnie wtedy rozpoczął się koszmar frankowiczów – ich nieruchomości były warte znacznie mniej niż kwota kredytu, którą mieli jeszcze do spłacenia.

Co z kredytami frankowymi po wyrokach TSUE?

Niedozwolone postanowienia umowne w kredytach frankowych mogły się wydawać podejrzane już podczas zaciągania kredytu. Oczywiście banki przedstawiały to wszystko w taki sposób, żeby kredyty wydawały się bardzo atrakcyjne i pozbawione ryzyka.

Pierwszy istotny wyrok TSUE dotyczył sprawy Państwa Dziubaków i został wydany 3 października 2019 roku. Właśnie wtedy frankowicze w całej Polsce zobaczyli, że walka w sądzie ma sens.

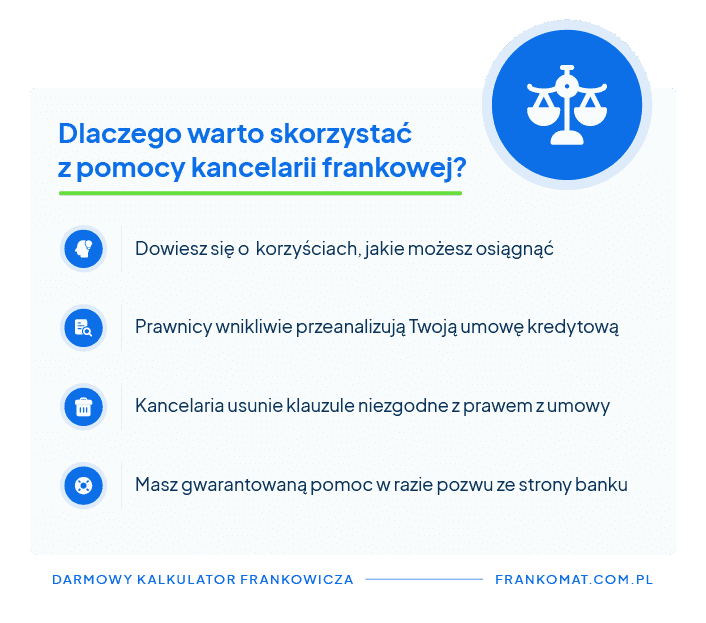

Oczywiście wszystko działo się stopniowo, ale kolejne lata pokazały, że warto złożyć pozew przeciwko bankowi, bo wygrana jest bardzo prawdopodobna. Oczywiście pod warunkiem, że Twoje interesy będzie reprezentować profesjonalna kancelaria, która specjalizuje się w sprawach związanych z kredytami frankowymi.

Adwokaci i radcowie prawni od spraw frankowych wiedzą, jak skonstruować pozew w oparciu o Twoją umowę. Znają mechanizmy zawarte w umowach kredytu frankowego, więc mogą profesjonalnie poprowadzić Twoją sprawę i zapewnić Ci unieważnienie kredytu.

Kredyty frankowe – co nowego w 2023 roku?

W 2023 roku zapadł bardzo istotny wyrok TSUE w sprawie tego, czy banki mają prawo żądać od kredytobiorców wynagrodzenia za to, że mogli oni korzystać z kapitału po tym, jak umowa została już uznana za nieważną.

Co to w ogóle znaczy? Kapitał to w tej sytuacji nieruchomość, która została wybudowana przy wykorzystaniu środków udostępnionych przez bank w ramach kredytu. Już wcześniej w polskim orzecznictwie zapadały wyroki dotyczące roszczeń banku po unieważnieniu umowy frankowej. Prawie wszystkie były korzystne dla frankowiczów.

Teraz, gdy TSUE wydało swój wyrok w tej sprawie, polskie sądy powinny wydawać jeszcze więcej takich wyroków. Również w tych sprawach, które pozostawały w zawieszeniu.

Kredyt we frankach a ugoda z bankiem – to się nie opłaca

Jak zapewne się domyślasz, ugody z bankami w sprawie kredytów frankowych są takim rozwiązaniem, które ma odpowiadać obu stronom. Jeśli wkroczysz na drogę sądową, to Twoim celem będzie wypracowanie takiego rozwiązania, które będzie dla Ciebie możliwie najbardziej satysfakcjonujące.

Możliwe są dwa korzystne rozwiązania, czyli unieważnienie kredytu frankowego lub rzadziej odfrankowienie kredytu frankowego.

Ugoda z bankiem polega na przewalutowaniu kredytu. Jeśli zgodzisz się na takie rozwiązanie, to stracisz możliwość dochodzenie jakichkolwiek roszczeń wobec banku na drodze sądowej. Ugoda zazwyczaj oznacza, że nadal będziesz spłacać kredyt w złotówkach, ale saldo kredytu zostanie obniżone według stawki oprocentowania SAROS.

Sam wiceprezes PKO BP SA. przyznał, że ugody są korzystniejsze dla banków. Pozwalają uniknąć procesu sądowego, a także zapewniają tarczę podatkową w wysokości 19%. Jeśli doszłoby do unieważnienia umowy, to bank nie dostałby takiej tarczy.

Jak widać, ugody mają służyć bankom, a nie kredytobiorcom. Konkretnie mają zapobiegać ewentualnym pozwom, które złożyliby kolejni kredytobiorcy, gdy poczują się na tyle pewnie, że postanowią zaufać w możliwości kancelarii frankowych.

Sprawy frankowe – dlaczego warto walczyć o swoje racje w sądzie?

Sprawy frankowe są coraz bardziej popularne. Frankowicze wygrywają prawie każdą sprawę, odnosząc przy tym bardzo duże korzyści finansowe. Ma to oczywiście związek z tym, że banki nie bały się zamieszczać w umowach kredytowych klauzul abuzywnych.

Są to takie zapisy, które są niezgodne z interesami kredytobiorcy. Co więcej, naruszają one ogólnie przyjęte dobre obyczaje i nie były indywidualnie uzgadniane z frankowiczami. Takie klauzule zgodnie z prawem nie są obowiązujące dla konsumenta, stąd też możliwość pozywania banków.

Unieważnienie umowy frankowej to najkorzystniejsze rozwiązanie, jakie możesz sobie wymarzyć. Bank będzie musiał oddać Ci kwotę nadpłaty kredytu, a Twoje comiesięczne wpływy nie będą już przeznaczone na spłatę hipoteki. Jeśli nadal spłacasz kredyt, to teoretycznie możesz również pójść na ugodę z bankiem, ale to się zwyczajnie nie opłaca. Po spłaceniu kredytu możesz wybrać tylko i wyłącznie drogę sądową.

Oczywiście w obu tych przypadkach lepiej pozwać bank. Radca prawny lub adwokat specjalizujący się w kredytach frankowych zadba o to, aby Twoja sprawa była jedną z tych 98%, które są wygrywane przez frankowiczów. Jeśli wybierzesz ofertę kancelarii specjalizującej się w innej dziedzinie prawa, to niestety Twoje szanse na pozytywne rozstrzygnięcie będę niższe.

Kredyty we frankach – kiedy przedawniają się raty?

Kredyt frankowy to ogromne obciążenie dla każdej rodziny, która go zaciągnęła. Im wcześniej bank udzielił kredytu, tym wcześniej przedawnią się pierwsze raty, za które nie będzie już można odzyskać pieniędzy.

Kredyt frankowy przedawnienie dotyczy dwóch możliwych terminów. Pierwszy termin to 10 lat i dotyczy on rat spłaconych przed 9 lipca 2018 roku. Drugi termin dotyczy rat spłaconych po tym terminie i tam obowiązuje termin 6-letni.

Pamiętaj, że bieg terminu przedawnienia rozpoczyna się dopiero w dniu, w którym zostały przez Ciebie podjęte jakiekolwiek kroki, mające na celu obniżenie rat lub odzyskanie pieniędzy od banku.

Kredyty frankowe – pomoc frankowiczom

Kredyty frankowe tak naprawdę pozostawiają tylko jedno logiczne rozwiązanie. Aż 98% spraw sądowych jest rozstrzyganych na korzyść frankowiczów, dlatego warto skorzystać z pomocy frankowiczom, jaką oferują kancelarie.

Skorzystaj z naszego kalkulatora frankowicza – dzięki niemu poznasz szacunkowe oferty różnych kancelarii. Obliczysz też, ile możesz odzyskać w przypadku unieważnienia umowy kredytu lub odfrankowienia kredytu.

Kancelaria prawna kredyt we franku – na co uważać?

Przede wszystkim uważaj na kancelarie, które nie mają na koncie wielu sukcesów w sprawach frankowych. Ważna jest też kwestia tego, jak długo dana kancelaria frankowa działa na rynku. Kolejną istotną kwestią jest doświadczenie i wiedza adwokatów i radców prawnych pracujących w danej kancelarii.

Jeśli masz wątpliwości, czy możesz zaufać pracownikom konkretnej kancelarii, to poszukaj opinii na jej temat. Sprawdź też, czy kancelaria chwali się pozytywnymi wyrokami w sprawach swoich Klientów.

Kredyty frankowe kancelaria – jaką wybrać?

Wybór kancelarii może być bardzo trudny, bo na rynku jest wiele kancelarii, które doskonale sobie radzą i wykonują świetną pracę dla swoich Klientów. W naszej porównywarce zebraliśmy właśnie takie kancelarie. Mamy też kalkulator frankowicza, z którego możesz skorzystać, jeśli chcesz obliczyć, ile możesz zyskać, jeśli zdecydujesz się na drogę sądową.

Nasz kalkulator kredytu frankowego jest bardzo prosty w obsłudze i z pewnością ułatwi Ci podjęcie odpowiedniej decyzji. Zobaczysz, ile możesz odzyskać, więc bez problemu stwierdzisz, czy warto korzystać z pomocy kancelarii frankowej.

Podsumowanie

- Kredyty frankowe były zaciągane, ponieważ wydawały się bardzo korzystne, a kredytobiorcy często nie spełniali wygórowanych wymagań związanych z kredytem złotowym.

- Oferty wielu kancelarii zakładają brak opłat wstępnych i wynagrodzenie tylko i wyłącznie za sukces.

- Droga sądowa pozwala na unieważnienie umowy kredytu lub na odfrankowienie.

- Dzięki naszej porównywarce możesz sprawdzić oferty kancelarii, których pracownicy specjalizują się w postępowaniach dotyczących kredytów frankowych.

Źródła