Wszystko wskazuje na to, że Getin Bank upadnie. Wniosek do sądu w tej sprawie złożył już Bankowy Fundusz Gwarancyjny. Co to oznacza dla frankowiczów? Jakie kroki powinni podjąć?

Czego dowiesz się z artykułu?

8 minut czytania- Co dla frankowiczów oznacza wniosek o ogłoszenie upadłości Getin Banku?

- Jakie kroki powinni podjąć frankowicze z Getin Banku?

- Co zrobić, gdy bank upadnie?

- Oświadczenie o potrąceniu - co warto wiedzieć?

- Dlaczego warto złożyć oświadczenie o świadomości skutków unieważnienia kredytu?

- Czy cesja roszczeń to rozwiązanie dla frankowiczów?

Frankowicze a wniosek o ogłoszenie upadłości Getin Noble Bank

Jak podał Bankowy Fundusz Gwarancyjny 28 kwietnia 2023 roku do sądu trafił wniosek o ogłoszenie upadłości Getin Noble Banku. Przypomnijmy, że od września 2022 roku bank ten objęto przymusową restrukturyzacją. Kredyty frankowe nie zostały przeniesione do nowego banku, który funkcjonuje pod nazwą Velo Bank.

Restrukturyzacja Getin Noble Bank

W październiku 2022 roku decyzją Komisji Europejskiej zagospodarowano środki, które mają zostać przeznaczone na restrukturyzację oraz likwidację Getin Banku. Złożony w sądzie wniosek o ogłoszenie upadłości banku to etap restrukturyzacji. Jest to zobowiązanie, które zostało nałożone przez Komisję Europejską na BFG.

Złożenie wniosku o ogłoszenie upadłości nic nie zmienia dla posiadaczy kredytów CHF w Getin Banku. Bank jest zarządzany przez administratora, którego wyznaczył BFG. Póki co nie wiadomo, kiedy sąd zajmie się wnioskiem dot. Getin Banku. Zazwyczaj takie wnioski są rozpatrywane w ciągu kilku-kilkunastu miesięcy. Zatem tyle jeszcze czasu mają frankowicze na złożenie pozwu frankowego.

Warto podkreślić, że jeśli zostanie ogłoszona upadłość banku, to jego wierzytelności przejmuje syndyk masy upadłościowej. Zapewne ustawi się do niego kolejka wierzycieli. Będą to nie tylko frankowicze, ale i akcjonariusze, obligatariusze czy BFG.

Getin Noble Bank a frankowicze. Jakie kroki powinni podjąć kredytobiorcy?

Jeśli frankowicz już złożył pozew frankowy albo planuje to zrobić, to już teraz może podjąć kilka kroków, które zabezpieczą jego interesy. Jakie to kroki?

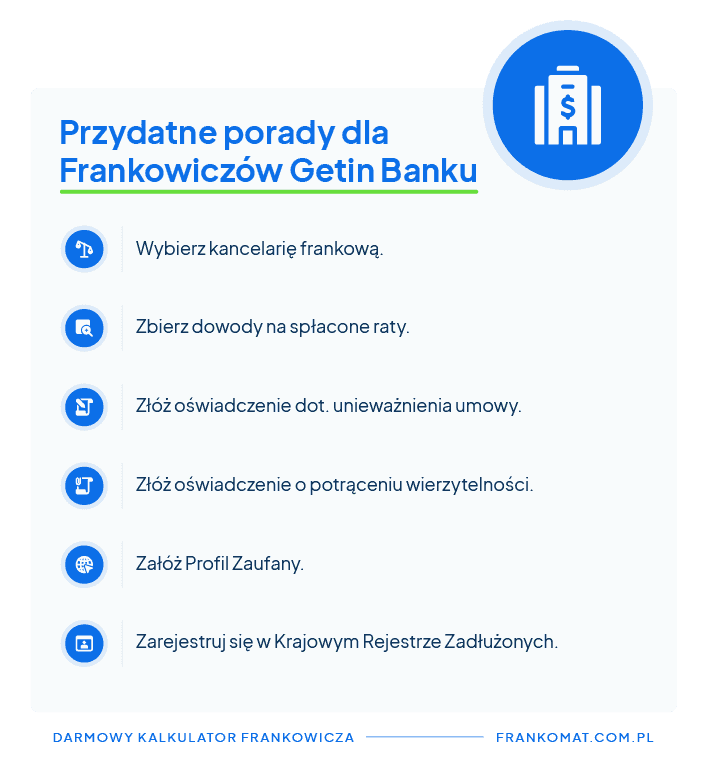

- Wybranie kancelarii prawnej

Przygotowania do walki z bankiem należy rozpocząć od wybrania kancelarii frankowej. Spór z bankiem, wobec którego w najbliższym czasie zostanie ogłoszona upadłość, z całą pewnością nie będzie należeć do najłatwiejszych. Warto zatem mieć doświadczonego w tego rodzaju sprawach pełnomocnika.

- Zebranie dowodów na spłacone raty

Aby oszacować potencjalne roszczenia, należy zebrać dowody, że dane raty kredytowe zostały spłacone. Mogą nimi być potwierdzenia przelewów bankowych.

- Złożenie oświadczenia dot. unieważnienia umowy

Oświadczenie o byciu świadomym skutków, jakie niesie ze sobą unieważnienie kredytu, powinno zostać dobrze sporządzone pod względem formalnym. Dlatego też zaleca się skorzystać z usług prawnika. Taki dokument należy wysłać do banku i załączyć do niego przedsądowe wezwanie do zapłaty.

- Złożenie oświadczenia o potrąceniu wierzytelności

Po upływie 14 dni od przesłania oświadczenia dot. unieważnienia umowy w banku należy złożyć kolejne oświadczenie, tym razem o potrąceniu wierzytelności.

- Założenie Profilu Zaufanego

Posiadanie Profilu Zaufanego jest konieczne do zgłoszenia wierzytelności online po upadku banku. Ponadto służy także do poświadczenia przesyłanych dokumentów.

- Rejestracja w Krajowym Rejestrze Zadłużonych

To krok niezbędny do zgłoszenia swoich roszczeń do masy upadłościowej Getin Banku.

Zdaniem prawników specjalizujących się w sprawach frankowych bierne czekanie na upadłość banku nie ma najmniejszego sensu. Frankowicze Getin Banku powinni działać i składać pozwy frankowe. Złożenie wniosku o ogłoszenie upadłości nie ma żadnego wpływu na postępowania, które toczą się w sądach. Nie ma żadnej podstawy prawnej, aby proces zawiesić lub umorzyć w związku złożonym wnioskiem o ogłoszenie upadłości banku.

Getin Bank upadłość - co wówczas należy zrobić?

Jeśli dojdzie do tego, że Getin Noble Bank upadnie, to zostanie to obwieszone w Krajowym Rejestrze Zadłużonych. Od tego momentu frankowicz będzie miał 30 dni na zgłoszenie swoich wierzytelności. Należy to zrobić przez internet za pośrednictwem Krajowego Rejestru Zadłużonych.

Uwaga! Nie wszyscy kredytobiorcy powinni dokonywać zgłoszenia wierzytelności w postępowaniu upadłościowym. Ta droga nie dot. osób, które dokonały już spłaty kredytu bądź ich wierzytelność jest na tyle niska, że nie opłaca się jej egzekwowanie.

Oświadczenie o potrąceniu - co warto wiedzieć?

Dla frankowiczów, którzy chcą unieważnić umowę z Getin Bankiem istotną kwestią jest oświadczenie o potrąceniu. Są oni bowiem w dosyć specyficznej sytuacji. Ze sporym prawdopodobieństwem nie mogą liczyć na zwrot nadpłaty. Mogą jednak uwolnić się od kredytu frankowego i wykreślić hipotekę banku z księgi wieczystej nieruchomości.

Aktualne orzecznictwo sądów w sprawach frankowych jest dosyć jednoznaczne. Umowę, która zawiera klauzule niedozwolone, sądy najczęściej unieważniają. Wówczas dochodzi do rozliczenia, które jest oparte o teorię dwóch kondykcji. To oznacza, że kredytobiorca zwraca bankowi kapitał, a bank to co od niego pobrał na przestrzeni trwania umowy.

Kluczowe zgłoszenie wierzytelności

Dlatego też należy podnieść zarzut potrącenia oraz w odpowiednim czasie zgłosić wierzytelność syndykowi.

Sytuacja jednak znacznie się komplikuje, gdy bank upada a kredytobiorca nie podniesie zarzutu potrącenia czy nie zgłosi syndykowi w odpowiednim czasie wierzytelności. W tym momencie dochodzi do tego, że powstają dwa odrębne roszczenia: po stronie frankowicza oraz po stronie banku. Egzekwować można tylko jedno z nich i niestety dla konsumentów będzie to roszczenie banku.

Okazuje się, że syndyk będzie w stanie skutecznie wyegzekwować zwrot kapitału od kredytobiorcy. Natomiast kredytobiorca będzie miał problem z odzyskaniem nadpłaconych rat. Dlaczego? Bo jego roszczenia nie będą priorytetowe, a zapewne do majątku banku ustawi się spora kolejka wierzycieli. Właśnie z uwagi na to, tak istotne jest wzajemne potrącenie wierzytelności.

Oświadczenie o świadomości skutków unieważnienia kredytu

Dobre kancelarie frankowe zalecają, aby frankowicze do Getin Banku wysyłali oświadczenie o świadomości skutków unieważnienia umowy kredytowej. To ma zwiększyć szanse kredytobiorcy na korzystne rozliczenie po unieważnieniu przez sąd umowy z bankiem.

Jest to istotne z uwagi na kontrowersyjną uchwałę Sądu Najwyższego z 7 maja 2021 r. Uchwała ta wprowadza sankcję bezskuteczności zawieszonej. Wydanie tej uchwały spowodowało, iż niektórzy sędziowie orzekający w sprawach frankowych zmienili pogląd w temacie tego, kiedy roszczenie konsumenta który unieważnia kredyt, zostaje wymagalne.

W opinii Sądu Najwyższego ma to miejsce wówczas, gdy kredytobiorca jest poinformowany o skutkach unieważnienia umowy z bankiem oraz ich akceptacji. Specjaliści zwracają uwagę na to, że takie rozwiązanie jest dla frankowiczów krzywdzące. Eliminuje ich z prawa do naliczania ustawowych odsetek, które mogliby liczyć od chwili złożenia powództwa.

Dla frankowiczów Getin Noble Bank wspomniana uchwała ma znaczenie z uwagi na potrącenie wierzytelności. Tą czynność można bowiem zrealizować, gdy wierzytelność jest wymagalna. Dlatego też już na wczesnym etapie kredytobiorca powinien poinformować bank o świadomości skutków unieważnienia umowy.

Frankowicze Getin Noble Bank a cesja roszczeń

Niektórzy posiadacze kredytów frankowych w Getin Banku - frankowicze Getin Noble Bank - szukając rozwiązań, aby odzyskać swoje pieniądze natrafili na cesję roszczeń. W opinii prawników takie działanie jest możliwe. Z kolei zdaniem Związku Banków Polskich jest to sposób na omijanie prawa. To, czy cesja roszczeń będzie skuteczna - to już będzie zależeć od oceny sądu.

Nie mniej jednak cesja roszczeń to nie jest rozwiązanie dla wszystkich frankowiczów z Getin Bank. To pomysł dla osób posiadających prawomocny wyrok oraz nadpłatę. Mogą one dokonać cesji wierzytelności na rzecz osób mających niedopłatę.

Zdaniem niektórych prawników nie ma przeszkód, aby frankowicze zawierali umowę cesji w czasie przymusowej restrukturyzacji czy też postępowania upadłościowego banku. Widzą oni furtkę w przepisach. W ich opinii restrukturyzacja Getin nie jest “klasyczna” tylko w ramach procedury resolution. To z kolei oznacza odwołanie się w pierwszej kolejności do ustawy o Bankowym Funduszu Gwarancyjnym.

W tej ustawie nie ma mowy o zakazie dokonywania potrąceń, które jest analogiczne do prawa restrukturyzacyjnego. Ponadto brakuje również zapisu, że w sprawach nieuregulowanych powinno się stosować prawo restrukturyzacyjne.

Dokonywanie potrąceń jest możliwe, ale istotną rolę odgrywa termin jego dokonania. W tym miejscu należy zaznaczyć, że nabytą wierzytelność warto niezwłocznie zgłosić do potrącenia. Dotyczy to także wierzytelności, które zostały nabyte w ciągu 12 miesięcy przed ogłoszeniem upadłości.

Specjaliści jednak podkreślają, że cesja nie jest dla wszystkich frankowiczów i trzeba uważać, aby nie pogorszyć swojej sytuacji.

Podsumowanie

- Pod koniec kwietnia 2023 roku do sądu trafił wniosek o ogłoszenie upadłości Getin Noble Banku. To kolejny etap przymusowej restrukturyzacji banku.

- Frankowicze mogą podjąć kilka działań, które zabezpieczą ich interesy.

- Istotne są dwa oświadczenia: oświadczenie o potrąceniu, oświadczenie o świadomości skutków unieważnienia umowy kredytowej.

- Frankowicze mogą skorzystać z cesji wierzytelności.

Co ze sprawami frankowiczów Getin Bank?

Sądy w Polsce orzekają o wstrzymaniu spłaty rat frankowiczom z Getin Banku. Najczęściej zapada wyrok, którzy unieważnia umowę o kredyt frankowy.

Czy Getin Bank grozi upadłość?

Do sądu już trafił wniosek o ogłoszenie upadłości Getin Banku. Nie wiadomo kiedy zostanie ogłoszona upadłość tego banku.