Frankowicze coraz chętniej podejmują sądową walkę z bankiem. Jak złożyć pozew dot. kredytu we frankach?

Czego dowiesz się z artykułu?

7 minut czytaniaKredyt we frankach pozew – kiedy można go złożyć?

Pozew do sądu Frankowicz może złożyć w każdym momencie trwania umowy kredytowej, a także po jego spłacie. Należy podkreślić, że drogę sądową można rozpocząć w momencie, kiedy umowa kredytu zawiera w sobie niedozwolone w zapisy, tzw. klauzule abuzywne.

Właśnie te niedozwolone klauzule decydują o możliwości unieważnienia umowy kredytu lub odfrankowienia.

Frankowicze często zastanawiają się, czy kiedy już kredyt frankowy został spłacony mogą walczyć o swoje prawa – jest to możliwe, kredytobiorca może zyskać sporą sumę. To, że spłaciliśmy nasze zobowiązanie to nie oznacza, że umowa kredytowa, którą zawarliśmy z bankiem była prawidłowa.

Niedozwolone klauzule nie zniknęły, a to właśnie na ich podstawie można podważyć ważność umowy kredytowej.

Nawet, jeśli Frankowicz spłacił kredyt kilka lat wstecz, to nadal może liczyć na złożenie pozwu do sądu, bo dzięki niejasnemu orzeczeniu Sądu Najwyższego – czas przedawnienia sprawy, jest liczony od momentu, w którym kredytobiorca zostanie poinformowany o błędnych zapisach w jego umowie kredytowej. Najczęściej uznaje się dzień konsultacji z prawnikiem.

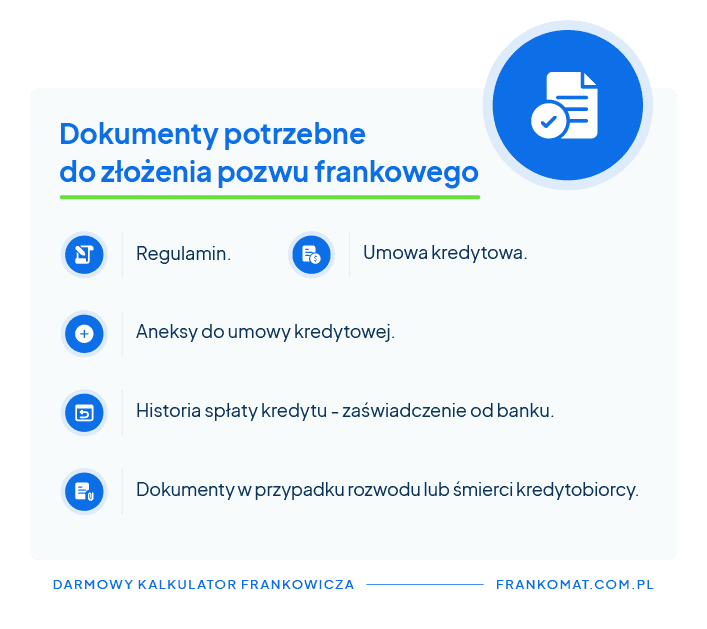

Złożenie pozwu przeciwko bankowi wymaga od nas odpowiednich dokumentów.

Pozew frankowy wzór

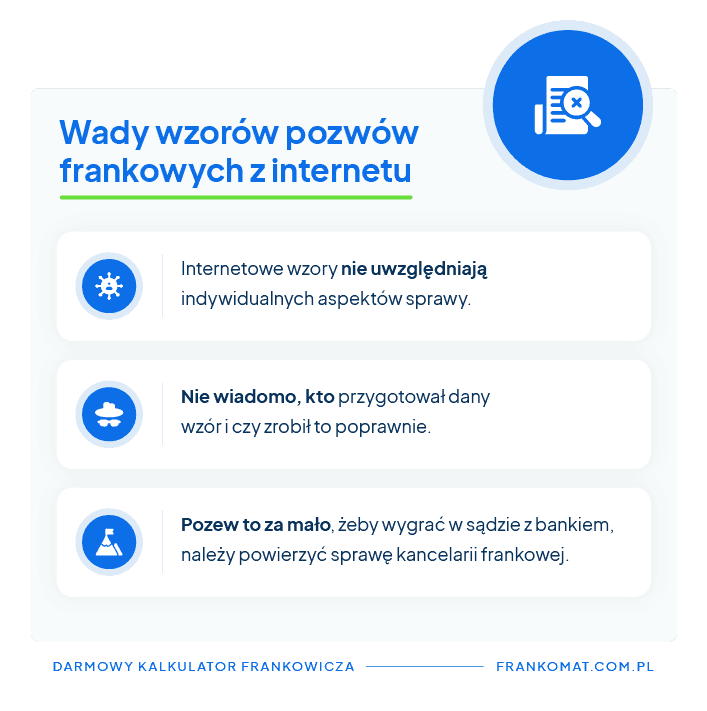

W Internecie pojawia się wiele wzorów pozwów frankowych. Należy pamiętać, że szanujące się kancelarie adwokackie nie udostępniają w Internecie bezpłatnych wzorów na stronach internetowych.

Każda ze spraw o unieważnienie umowy frankowej lub odfrankowienie kredytu jest inna i należy podejść do niej indywidualnie zanim zdecydujemy się pozwać bank i wejdziemy na drogę postępowania sądowego.

Znaleziony w Internecie wzór pozwu może nie posiadać właściwych podstaw prawnych, a zarzuty przeciwko bankowi mogą być źle sformułowane. Wielu frankowiczów myśli, że sprawa jest wygrana na starcie, dlatego nie przygotowuje się do całej rozprawy. W takim przypadku kredytobiorcy nie mogą oczekiwać korzystnego orzeczenia ze strony sądu.

Wady internetowych wzorów pozwów frankowych

Nawet, jeśli Frankowicz znajdzie odpowiedni wzór pozwu, który będzie mógł wykorzystać przed sądem i sprawa ruszy, należy pamiętać, że w całej rozprawie sam pozew nie wystarczy.

Oczywiście, zdarzały się sytuacje, gdzie wystarczył sam pozew frankowy, żeby sprawę rozstrzygnąć, ale można je policzyć na palcach jednej ręki. Częściej zdarzają się jednak sytuacje, w których trzeba dostarczyć dodatkowe dokumenty, na które nie znajdziemy wzoru w Internecie, a przecież nie jesteśmy prawnikami.

Dlatego najbezpieczniej jest skierować sprawę do profesjonalnej kancelarii frankowej, która zajmie się naszym pozwem dot. nieważności umowy kredytu.

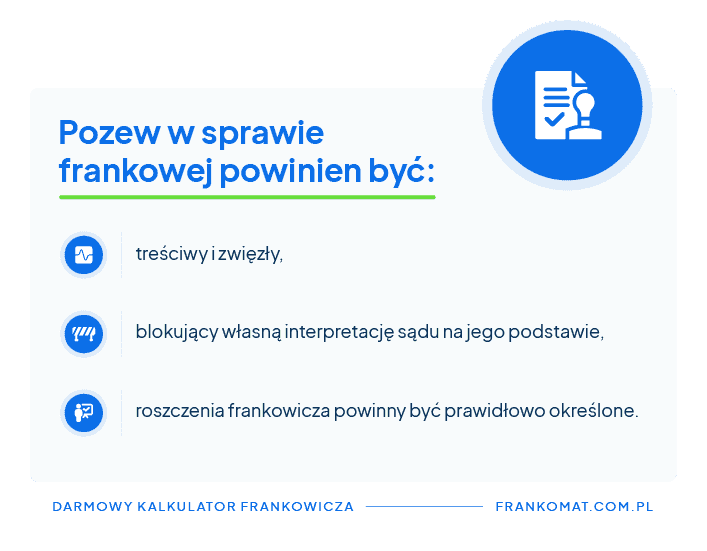

Jaki powinien być dobrze przygotowany pozew frankowy?

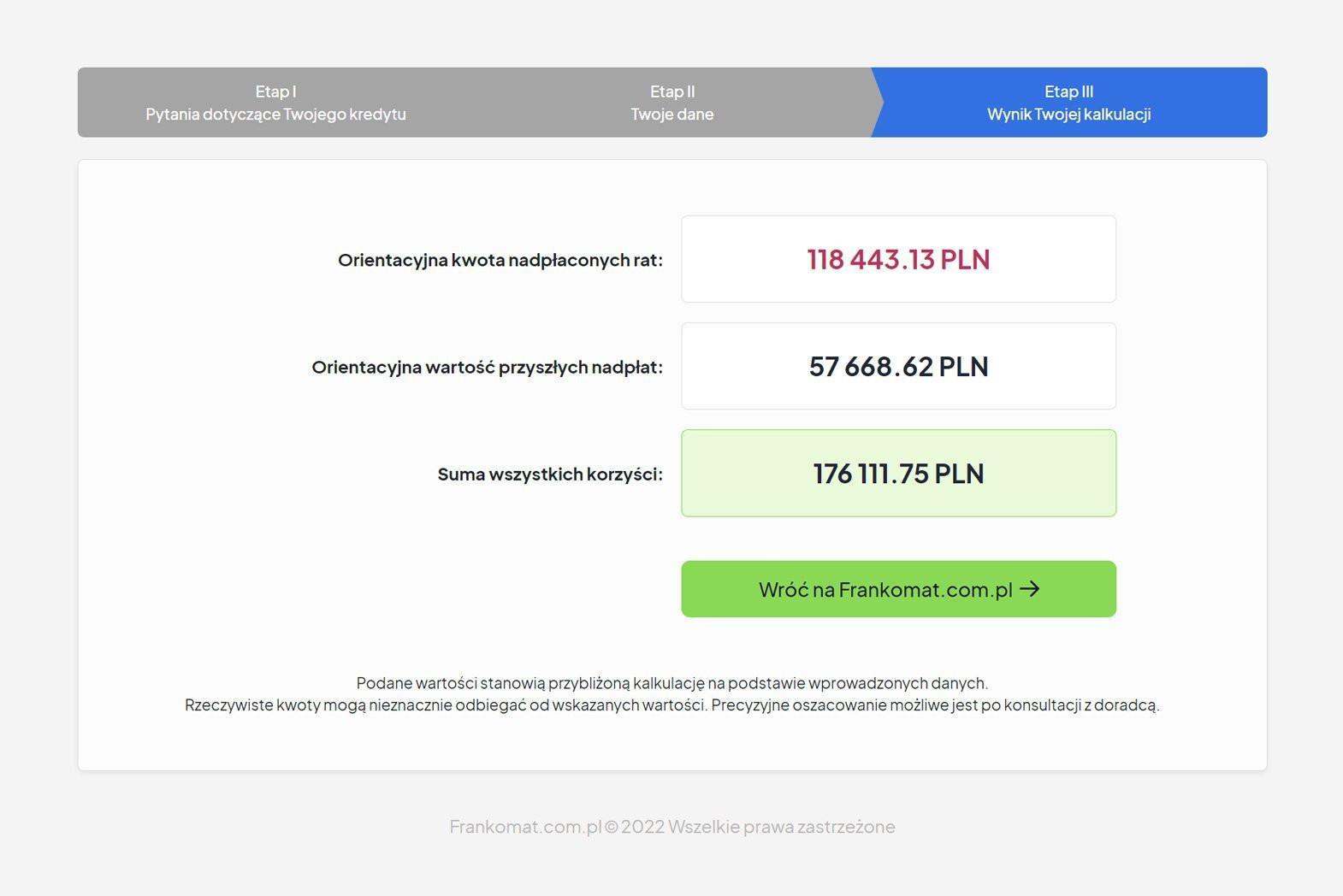

Jakiej kwoty od banku mogą spodziewać się Frankowicze po wygranym procesie?

Każda ze spraw frankowych jest inna. Kredytobiorcy muszą o tym pamiętać, decydując się na postępowanie sądowe. Nie mogą sugerować się innymi wyrokami Frankowiczów.

Umowę kredytu trzeba przeanalizować, żeby obliczyć dokładną kwotę, jaką możemy wygrać z bankiem. Wszystko zależy od tego jak duży kredyt wzięliśmy, na ile lat, czy spłaciliśmy kredyt przed czasem.

Wstępne obliczenia można wykonać na frankomat.com.pl, gdzie kalkulator frankowy obliczy prawdopodobną kwotę o jaką będziemy walczyć w sądzie z bankiem.

Jeśli chcemy obliczyć kwotę orientacyjną możliwych korzyści musimy podać takie dane, jak :

- datę, kiedy kredyt był wypłacony,

- podać informacje, czy kredyt który otrzymaliśmy był wypłacany w transzach,

- dokładną kwotę, jaką bank nam wypłacił, kwota kredytu wypłacona przez bank,

- podać wysokość marży banku z zawartej z nim umowy kredytowej,

- liczbę rat naszego kredytu frankowego,

- informację, jeśli spłaciliśmy kredyt przed terminem.

Na unieważnieniu umowy możemy zyskać od kilkudziesięciu do kilkuset tysięcy złotych. Czasami kwota zwrotu, jakiej musi dokonać bank jest zbliżona do wartości kredytu jaki zaciągnęliśmy w banku.

Jest więc o co walczyć, bo nie są to małe pieniądze. Wygrany proces oznacza dodatkową sumę pieniędzy, którą możemy przeznaczyć na różne cele lub inne zobowiązania.

Koszty sądowe

| Rodzaj opłaty | Kwota |

| opłata sądowa od pozwu | 1000 zł |

| opłata sądowa od apelacji | 1000 zł |

| zaliczka na biegłego | 500 zł - 2000 zł |

| wniosek o zabezpieczenie | 100 zł |

Warto pamiętać, że po wygranym procesie przez Frankowicza wszystkie koszty procesu, które poniósł kredytobiorca – bank musi zwrócić. Mowa o : opłacie skarbowej i sądowej, kosztach przeprowadzenia dowodu z opinii biegłego oraz innych wydatków, które pojawiły się w trakcie trwania procesu.

Kredytobiorca w pierwszej kolejności powinien wybrać odpowiednią kancelarię frankową, która pomoże mu w wygraniu procesu. Sprawy frankowe to jedne z najtrudniejszych do prowadzenia spraw. Przygotowanie pozwu frankowego trwa zwykle od kilku do kilkunastu dni, a sama sprawa kilkadziesiąt miesięcy, więc nie można się spodziewać, że kancelarię będą prowadzić je za darmo.

Czas trwania procesu ws. frankowych

Sprawy frankowe są rozpatrywane indywidualnie, więc czas trwania całego procesu nigdy nie będzie taki sam. Wszystko zależy od poziomu trudności, od zebranych dokumentów i materiałów w sprawie.

Czas oczekiwania na rozprawę to okres od 2 miesięcy do 3 lat. Kancelarię nie mają na to wpływu, wszystko zależy również od sądu i jego obłożenia. Wszystko wydłuża się ze względu na fakt, że spraw frankowych jest coraz więcej.

Pozwy rozpatrywane są zwykle w sądach dwóch instancji. W pierwszym etapie jest to zwykle około 18 miesięcy. Jeśli bank złoży apelację od wyroku (tak dzieje się najczęściej) sprawa kierowana jest do sądu II instancji. Wtedy proces wydłuża się o kolejne 9-12 miesięcy. Po jego zakończeniu możemy spodziewać się prawomocnego wyroku, od którego odwołać się można jedynie przed Sądem Najwyższym.

Frankowicz, który nie ma już wątpliwości nad złożeniem pozwu i sprawa trafi do sądu musi uzbroić się w cierpliwość i przygotować się na walkę z bankiem od około 2,5 do 3 lat.

Pomimo faktu, że na ostateczny wyrok trzeba poczekać, coraz więcej kredytobiorców decyduje się na podjęcie walki z bankiem, żeby “uwolnić się” od ciążącego na nich kredytu frankowego. Przemawia za tym fakt, że przy dobrze złożonym pozwie – 98% spraw orzekanych jest na korzyść konsumentów.

Podsumowanie

- Żeby stwierdzić czy zawarta przez nas umowa kredytu może podlegać pod złożenie pozwu, należy ją przeanalizować. Najlepszym rozwiązaniem będzie analiza przez kancelarię frankową.

- Frankowicze muszą pamiętać, że każda sprawa jest rozpatrywana indywidualnie przez sądy i dobrym rozwiązaniem nie będzie opieranie się na pozwach innych kredytobiorców.

FAQ

Czy pozwanie banku wyklucza ugodę z nim?

Tak, jeśli wkroczymy z bankiem na drogę sądową nie możemy zawrzeć ugody z kredytodawcą.

Czy można znaleźć wzór pozwu frankowego w Internecie?

W Internecie można znaleźć wiele wzorów pozwów frankowych. Nie udostępniają ich kancelarie frankowe, zazwyczaj robią to osoby prywatne na podstawie własnych spraw.

Czy klauzule abuzywne, które zawiera umowa kredytu frankowego są gwarancją wygranej z bankiem w sądzie?

Niestety, klauzule abuzywne nie są gwarantem wygranej. Jeśli nie przygotujemy się dobrze do sprawy, to bank ze sztabem prawników może podważyć nasze argumenty.

Czy frankowicz ponosi koszty procesu?

Tak, koszty rozprawy zawsze towarzyszą w tego typu sytuacjach. Jednakże, jeśli kredytodawca wygra, bank będzie musiał oddać zwrot kosztów, które konsument poniósł w trakcie trwania całego procesu frankowego.