mBank wyszedł z propozycją ugody dla wszystkich Frankowiczów. Do połowy 2023r. oferta banku ma trafić do wszystkich klientów, którzy posiadają kredyt hipoteczny. Czy warto podpisać ugodę? Z tego artykułu dowiesz się, jak naprawdę wygląda ugoda przygotowana przez mBank, a także poznasz prostszy i pewniejszy sposób na wyjście z sytuacji, zyskując od kilkudziesięciu do kilkuset tysięcy złotych.

Czego dowiesz się z artykułu?

6 minut czytania- Jaką propozycję ugody przygotował mBank dla kredytobiorców frankowych?

- Czy po zawarciu ugody możesz dalej sądzić się z bankiem?

- Dlaczego mBank przegrywa tyle spraw sądowych z frankowiczami?

- Dlaczego ustalenie nieważności umowy kredytowej jest lekiem dla frankowiczów?

- Jakie jest lepsze rozwiązanie od ugód frankowych?

mBank ugody z frankowiczami - jaką propozycję przygotował bank dla kredytobiorców frankowych?

Banki wyszły z propozycją ugody dla swoich klientów, którzy zawarli kredyty frankowe. mBank również. Ten ruch spowodowany jest korzystnymi orzeczeniami sądów w sprawach frankowych dla kredytobiorców. Po spotkaniu z wyznaczonym doradcą banku, mBank swoim klientom proponuje przewalutowanie kredytu z franków szwajcarskich na złotówki i zredukowanie kapitału, który pozostaje do spłaty.

Bank informuje również, że wszystkie warunki ugody będą ustalane indywidualnie. W grę wchodzi również stałe oprocentowanie 4,99 proc. oraz eliminacja ryzyka stopy procentowej do 5 lat.

Warunki ugody mBanku

Szczegółowe warunki ugody z frankowiczami można znaleźć na stronie mBanku, a jej najważniejsze punkty to:

- przewalutowanie kredytu we frankach,

- redukcja kapitału pozostałego do spłaty,

- oprocentowanie na zmienną lub stałą stopę procentową, która jest atrakcyjniejsza, niż w standardowej ofercie i wynosi 4,99 proc.,

- wyeliminowanie ryzyka kursowego oraz ryzyka stopy procentowej do 5 lat,

- indywidualne warunki umorzenia podlegające negocjacjom.

Takie warunki bank wysyła praktycznie rzecz biorąc do wszystkich swoich klientów posiadających kredyt we frankach szwajcarskich.

Ugoda frankowa mbank - czy warto ją zawrzeć?

Tutaj pojawiają się tzw. “schody”. Z jednej strony zawarcie umowy jest alternatywą od ryzyka kursowego oraz ryzyka stopy procentowej na okres 5 lat. Z drugiej strony nie jest w pełni korzystna dla osób, które zawarły kredyt w helweckiej walucie.

Przedstawiciele mBanku zapewniają, że nie ma lepszej oferty, żeby uniknąć ryzyka, a prawnicy ostrzegają, że jest to jedna z najgorszych ugód na rynku.

Bank już w trakcie zawierania umów frankowych popełnił błąd. Niedostatecznie uświadamiając klientom skalę ryzyka walutowego. W tych umowach możecie znaleźć postanowienie, zgodnie z którym oprocentowanie zmienne kredytu może nastąpić w przypadku zmiany stopy referencyjnej określonej dla danej waluty oraz zmiany parametrów finansowych rynku pieniężnego i kapitałowego.

Już to uchybienie powinno zapalić nam czerwoną lampkę, co do wiarygodności mBanku. Dlatego osoby, które mają kredyt we frankach, powinny dokładnie przemyśleć swoją decyzję.

Ugody mBanku - iluzoryczne korzyści dla frankowiczów

mBank staje na głowie, żeby przekonać klientów do przygotowanych przez siebie ugód. Przedstawiciele starają się przemilczeć niekorzystne punkty ugody proponując frankowiczom “złote góry”. W praktyce wygląda to zupełnie inaczej. Ugody frankowe to pułapka dla nieostrożnych i chcących szybko pozbyć się problemu klientów. Uzyskują oni wysoko oprocentowane raty kredytu złotowego i nieco obniżone saldo.

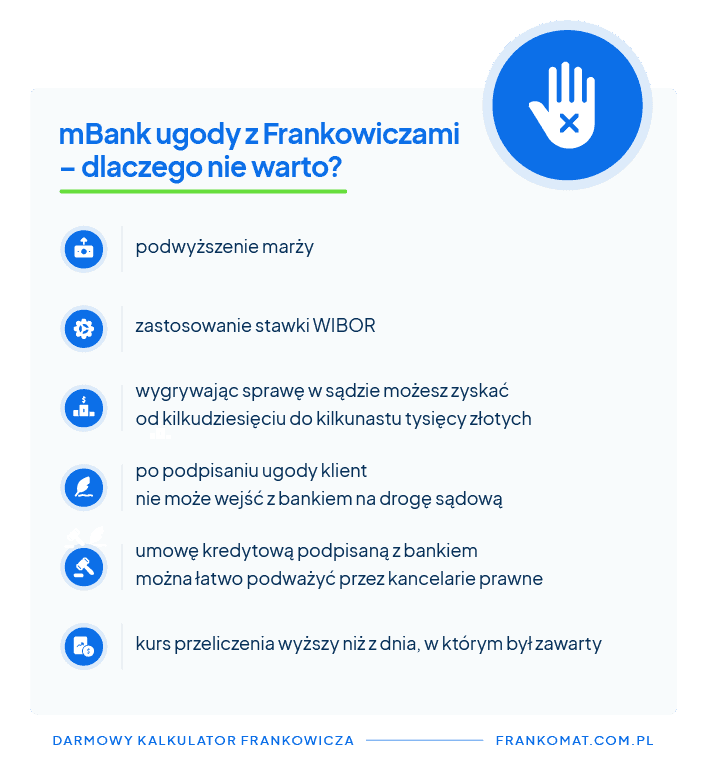

Kredytobiorcy, którzy zawarli kredyt we frankach tylko pozornie mogą zyskać, jeśli dogadają się z bankiem. W rzeczywistości frankowicze są w stanie ugrać o wiele więcej, jeśli wejdą z bankiem na drogę sądową. Bank stosuje kurs przeliczenia wyższy niż z dnia, w którym kredyt był zawarty, a także podwyższenie marży i zastosowanie stawki WIBOR - więc jest to tylko mydlenie oczu dla zdesperowanych frankowiczów.

mBank ugoda frankowa- czy po zawarciu ugody możesz dalej sądzić się z bankiem?

Nie ma konieczności zatwierdzenia ugody, ani w banku, ani przed sądem polubownym. I to jest bardzo dobra wiadomość dla wszystkich kredytobiorców. W przypadku podpisania ugody z mBankiem, frankowicze nie będą mogli wejść na drogę sądową z bankiem i tutaj koło się zamyka.

Jeśli ugoda frankowa okaże się jednak niekorzystna, to kredytobiorcy nie będą mogli już nic z tym zrobić. Bank wyjdzie na plus, ale klient już niekoniecznie.

Dlaczego mBank przegrywa tyle spraw sądowych z frankowiczami?

mBank proponuje jedną z najgorszych ugód w sprawach frankowych na rynku. Nieważność kredytu frankowego zawartego w mBanku, jest bardzo łatwa do podważenia przez kancelarie prawne. Bank przegrywa blisko 100% spraw sądowych na rzecz kredytobiorców.

Spraw frankowych wpływających do sądów jest coraz więcej i coraz częściej wygrywają je klienci, którzy przed laty zawarli kredyt we frankach szwajcarskich. W sprawach przeciwko mBankowi zapadło już 1941 wyroków prawomocnych. Bank wygrał zaledwie 97 z nich, reszta to prawomocne wygrane przez frankowiczów.

Pomimo takiego stanu rzeczy mBank chwali się dobrymi wynikami. Wzrosła o 4,3 proc. wartość kredytów korporacyjnych. Spadł jednak wolumen kredytów klientów indywidualnych - o 1,3 proc. Są to dane za pierwszy kwartał 2023 roku. Nie mniej jednak analitycy spodziewali się wyższego zysku netto. W ostatnim kwartale 2022 roku koszty ryzyka wzrosły.

Ustalenie nieważności umowy kredytowej lekiem dla frankowiczów

Po unieważnieniu umowy, klient jest wolny i nie ma już więcej żadnych zobowiązań wobec banku. Sądy coraz chętniej skłaniają się ku unieważnieniu umowy kredytów frankowych, niż odfrankowaniu. Oznacza to, że sąd stwierdza nieważność całej umowy. W związku z tym, obie strony zobligowane są do zwrócenia sobie wzajemnych, spełnionych świadczeń.

Kredytodawca zwraca kredytobiorcy wszystkie zapłacone przez niego kwoty, a klient zwraca bankowi kwotę wypłaconego kredytu w złotówkach. Nazywamy to teorią salda i kondykcji, czyli sytuacji, w której na skutek procesu sądowego umowa kredytowa została unieważniona, a strony muszą wzajemnie zwrócić to, co od siebie otrzymały.

O co jeszcze może walczyć klient banku?

Chociaż sądy odchodzą już od tego rozwiązania, każda osoba, która posiada kredyt w helweckiej walucie może ubiegać się o tzw. “odfrankowanie”. Oznacza to, że umowa z bankiem będzie nadal obowiązywała, ale orzecznictwo wykreśla z niej przeliczenia walutowe. I na tym rozwiązaniu kredytobiorca również zyskuje.

Bank zwraca mu nadpłatę oraz wylicza raty opierając się na kwocie wypłaconego kredytu w złotówkach oraz oprocentowaniu wynikającemu z umowy.

Lepsze rozwiązanie w kontrze do ugód frankowych

Dzięki porównywarkom internetowym, takim jak frankomat.com.pl możecie w szybki i łatwy sposób obliczyć możliwe do uzyskania korzyści na drodze sądowej i pomoc w wyborze kancelarii. To kwestia jednej wizyty na stronie. Kalkulator obliczy ile możecie zyskać wygrywając z bankiem w sądzie. Dla przykładu, przy umowie z 2006 roku z mBankiem, na 30 lat z hipoteką 170 tys. PLN możecie zyskać, ponad 77 tys. Należy pamiętać, że unieważnienie umowy kredytowej jest możliwe tylko poprzez sąd.

Jak pokazują dotychczasowe dane, kredytobiorca ma blisko stuprocentowe szanse na wygraną, jeśli skorzysta ze ścieżki sądowej. Banki będą próbowały wszelkich metod, żeby kredyty nie zostały unieważnione. Jeśli jednak posiadacze kredytów frankowych podejdą do sprawy z zimną głową, są w stanie ugrać jak najlepszą dla siebie i swoich portfeli opcję. Decyzja pozostaje w ich rękach.

Podsumowanie

- Warunki ugody proponowane przez mBank to przewalutowanie dotychczasowego kredytu na złotówki, redukcja kapitału pozostałego do spłaty, oprocentowanie na zmienną lub stałą stopę procentową wynoszącą 4,99 proc., wyeliminowanie ryzyka kursowego oraz ryzyka stopy procentowej do 5 lat.

- Decyzja należy do kredytobiorców, nie ma konieczności zawierania ugody ani w banku, ani w sądzie polubownym.

- Po zawarciu ugody klient NIE MOŻE wejść na postępowanie sądowe z bankiem.

- mBank przegrywa sprawy w sądzie, ponieważ umowę kredytową zawartą z bankiem można łatwo podważyć przez kancelarie prawne.

- W sądach coraz częściej zapadają wyroki skutkujące unieważnieniem umów z bankami, na których frankowicze mają większą korzyść, niż odfrankowania, czyli wykreślenia z umowy przeliczeń walutowych.

FAQ

Kiedy mBank proponuje ugodę dla klientów frankowych?

mBank poinformował klientów, że ugoda dla wszystkich klientów spłacających kredyt hipoteczny we frankach jest przygotowana i zostanie wysłana mailowo bądź za pomocą innego sposobu komunikacji do połowy 2023 roku.

Czy bank może nagabywać do zawarcia ugody?

Nie, bank nie może napierać na zawarcie ugody przez kredytobiorcę. Klient nie musi zawierać ugody w sądzie lub w banku, to jego samodzielna i dobrowolna decyzja.

Czy ugoda powoduje wyższe koszty kredytu?

Proporcje pomiędzy częścią kapitałową, a odsetkową raty miesięcznej ulegną zmianie. W związku z czym wielu kredytobiorców będzie płacić wyższą ratę, ze względu na wyższe oprocentowanie po przewalutowaniu kredytu.

Czy za sprawą pozwu, bank może wyciągnąć konsekwencje przeciwko klientowi?

Banki mogą złożyć pozwy przeciwko frankowiczom o zwrot kapitału oraz wynagrodzenie za korzystanie z niego. Dotyczy to każdego, kto w 2019 r. wszedł w spór z bankiem lub ubiegał się o unieważnienie umowy. Pojawia się jednak “ale”, ponieważ nie ma jednolitej linii orzeczniczej wskazującej, od którego momentu należy liczyć początek terminu przedawnienia. Wpływ na rozwiązanie tej sytuacji będzie miało orzeczenie Trybunału Sprawiedliwości Unii Europejskiej.

Źródła:

- https://pl.media.mbank.pl/

214170- w- mbanku- bez- ryzyka- kursowego- i-ze- stalym- oprocentowaniem- 499-proc