Pomoc frankowiczom dotyczy rozwiązań stosowanych wobec kredytów powiązanych z frankiem szwajcarskim. Zakres działań oraz możliwe scenariusze zależą od treści umowy i indywidualnej sytuacji kredytobiorcy. Sprawdź, z czym wiąże się pomoc frankowiczom i z jakich możliwości mogą skorzystać?

Czego dowiesz się z artykułu?

5 minut czytania- Jakie problemy dotyczą umów kredytów frankowych?

- Jakie prawa przysługują frankowiczom na podstawie aktualnego orzecznictwa?

- Unieważnienie umowy kredytu CHF

- Jaką pomoc mogą otrzymać frankowicze i jak się o nią ubiegać?

- Czy ugoda z bankiem to korzystne rozwiązanie dla frankowiczów?

- Ile trwa przebieg sprawy frankowej?

- Jak wybrać najlepszą kancelarię frankową?

- Najczęściej zadawane pytania (FAQ)

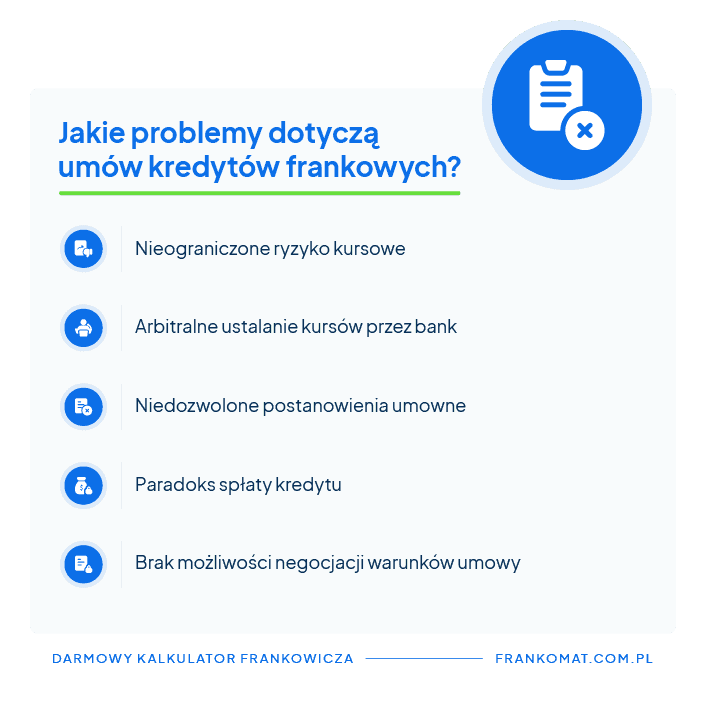

Jakie problemy dotyczą umów kredytów frankowych?

Frankowicze borykają się z problemami wynikającymi z konstrukcji umów kredytów indeksowanych lub denominowanych do franka szwajcarskiego, które w praktyce przerzucały całe ryzyko finansowe na kredytobiorców.

Główne problemy:

- Nieograniczone ryzyko kursowe – wzrost kursu CHF bezpośrednio zwiększa zarówno wysokość rat, jak i całkowite zadłużenie, niezależnie od regularności spłat.

- Arbitralne ustalanie kursów przez bank – umowy często nie określały precyzyjnie zasad wyliczania kursu walutowego, co pozwalało bankom dowolnie kształtować wysokość zobowiązań.

- Niedozwolone postanowienia umowne – klauzule dające bankowi jednostronną kontrolę nad warunkami spłaty naruszają równowagę kontraktową i mogą być uznane za abuzywne.

- Paradoks spłaty – mimo wieloletnich regularnych wpłat saldo kredytu może pozostawać na poziomie zbliżonym do pierwotnego lub nawet wyższym.

- Brak możliwości negocjacji warunków – umowy często były zawierane na podstawie gotowych wzorców narzucanych przez bank, bez możliwości ich indywidualnego uzgodnienia przez kredytobiorcę.

Jakie prawa przysługują frankowiczom na podstawie aktualnego orzecznictwa?

Sytuację frankowiczów ukształtowało przede wszystkim orzecznictwo Trybunału Sprawiedliwości UE oraz Sądu Najwyższego, które w ostatnich latach wypracowało korzystną linię orzeczniczą opartą na przepisach chroniących konsumentów przed nieuczciwymi warunkami umownymi. Sądy konsekwentnie opowiadają się po stronie konsumentów w sporach z bankami.

Kluczowe uprawnienia wynikające z orzecznictwa:

- Unieważnienie umowy z nieuczciwymi klauzulami – na podstawie przełomowego wyroku TSUE w sprawie Dziubak (C-260/18 z 2019 r.), w którym Trybunał wydał wyrok uznający klauzule walutowe za niedozwolone, oraz uchwały SN z kwietnia 2024 r. (III CZP 25/22), umowy zawierające takie postanowienia mogą być uznane za nieważne w całości.

- Zwrot nadpłaconych świadczeń – zgodnie z korzystnym wyrokiem TSUE C-520/21 z czerwca 2023 r. i uchwałą SN III CZP 25/22, frankowicze mają prawo do zwrotu różnicy między tym, co wpłacili bankowi, a kwotą faktycznie wypłaconego kapitału, bez konieczności płacenia bankowi jakiegokolwiek wynagrodzenia za korzystanie z kapitału.

- Zawieszenie spłaty rat na czas procesu – wyrok TSUE C-287/22 z czerwca 2023 r. potwierdził prawo do zabezpieczenia polegającego na wstrzymaniu spłat kredytu do czasu prawomocnego zakończenia postępowania.

- Ochrona przed przedawnieniem – uchwała SN III CZP 25/22 oraz wyrok TSUE z grudnia 2025 r. potwierdziły, że termin przedawnienia roszczeń banku rozpoczyna się dopiero od momentu powzięcia informacji o niedozwolonych zapisach. zakwestionowania umowy przez konsumenta, nie od daty wypłaty kredytu.

- Szeroka definicja konsumenta – wyrok TSUE C-570/21 z czerwca 2023 r. rozszerzył ochronę konsumencką również na osoby, które zaciągnęły kredyt częściowo na cele gospodarcze, jeśli cel mieszkaniowy był dominujący.

Unieważnienie umowy kredytu CHF

Unieważnienie umowy kredytowej polega na uznaniu, że dana umowa od początku nie wywoływała skutków prawnych. Najczęściej przyczyną są klauzule abuzywne – niedozwolone postanowienia, które przerzucają ryzyko związane z kursem waluty obcej wyłącznie na kredytobiorcę.

W przypadku unieważnienia umowy kredytu sąd w postępowaniu cywilnym bada, czy dana umowa zawiera klauzule abuzywne, a następnie może stwierdzić jej nieważność. Jeżeli kredyt jest nadal wykonywany, sąd w wyroku wprost orzeka o nieważności umowy. Natomiast w przypadku kredytów już spłaconych nieważność umowy stanowi przesłankę rozstrzygnięcia – wynika z uzasadnienia wyroku, natomiast sentencja dotyczy zasądzenia zwrotu nienależnych świadczeń.

Stwierdzenie nieważności umowy oznacza, że strony powinny wzajemnie rozliczyć się z przekazanych świadczeń. W praktyce bank jest zobowiązany do zwrotu środków pobranych od kredytobiorcy ponad wypłacony kapitał, wraz z należnymi odsetkami ustawowymi. Z kolei z tych środków rozliczany jest kapitał faktycznie udostępniony przez bank. W przypadku kredytów już spłaconych rozliczenie polega przede wszystkim na ustaleniu, czy i w jakiej wysokości bank powinien zwrócić nadpłacone środki.

Jednym ze skutków stwierdzenia nieważności umowy może być również kwestia zabezpieczenia hipotecznego. Po prawomocnym rozstrzygnięciu możliwe jest podjęcie działań zmierzających do wykreślenia hipoteki z księgi wieczystej, ponieważ traci ona podstawę prawną istnienia.

Jaką pomoc mogą otrzymać frankowicze i jak się o nią ubiegać?

Frankowicze mają dostęp do różnych form wsparcia – od bezpłatnej analizy dokumentów po pełną reprezentację prawną w sporze z bankiem. Wybór odpowiedniej ścieżki zależy od treści umowy oraz celu.

Na czym polega pomoc frankowiczom?

- Bezpłatna analiza umowy – wiele kancelarii i organizacji oferuje wstępną ocenę dokumentów kredytowych, która pozwala zidentyfikować niedozwolone klauzule i oszacować szanse w sporze.

- Doradztwo w negocjacjach z bankiem – wsparcie w prowadzeniu rozmów ugodowych, przygotowanie argumentacji opartej na orzecznictwie oraz ocena propozycji banku.

- Reprezentacja prawna w sądzie – pełna obsługa procesu: przygotowanie pozwu, zbieranie dowodów, występowanie przed sądem i egzekucja wyroku. Często oferowana w systemie "success fee" (wynagrodzenie tylko w przypadku wygranej).

- Pomoc organizacji konsumenckich – rzecznik Finansowy, Federacja Konsumentów i UOKiK prowadzą działania wspierające frankowiczów, w tym interwencje i pozwy zbiorowe.

- Mediacja – alternatywna metoda rozwiązywania sporów, szybsza i tańsza niż proces sądowy, choć rzadziej stosowane w sprawach frankowych.

Jak uzyskać niezbędną pomoc? Schemat krok po kroku:

1. Zbierz dokumenty kredytowe – przygotuj umowę kredytu, wszystkie aneksy, regulaminy obowiązujące w dniu podpisania umowy, harmonogramy spłat oraz historię wpłat. Im pełniejsza dokumentacja, tym dokładniejsza analiza twojej sytuacji.

2. Skorzystaj z bezpłatnej konsultacji – skontaktuj się z kancelarią specjalizującą się w sprawach frankowych lub z Rzecznikiem Finansowym. Większość kancelarii oferuje pierwszą konsultację bez opłat.

3. Zdecyduj o dalszych krokach – na podstawie analizy wybierz próbę ugody z bankiem, złożenie pozwu o unieważnienie umowy lub czekanie na rozwój orzecznictwa (jeśli sytuacja jest nietypowa).

4. Podpisz umowę z prawnikiem (jeśli idziesz do sądu) – sprawdź model rozliczeń: stała stawka, prowizja od wygranej (success fee) czy mieszany. Upewnij się, że rozumiesz zakres reprezentacji i koszty postępowania.

5. Monitoruj przebieg sprawy – utrzymuj kontakt z prawnikiem, reaguj na wezwania sądu i bądź przygotowany na ewentualne mediacje lub rozprawy.

Czy ugoda z bankiem to korzystne rozwiązanie dla frankowiczów?

Ugoda z bankiem to jedna z możliwości zakończenia sporu dotyczącego kredytu frankowego, ale jej opłacalność zależy wyłącznie od konkretnych warunków propozycji. W praktyce banki proponują ugody, aby uniknąć ryzyka niekorzystnych wyroków sądowych – nie zawsze oznacza to jednak korzystne warunki dla kredytobiorcy.

Najczęściej ugoda zakłada przeliczenie kredytu frankowego na złotowy według kursu historycznego lub bieżącego (czasem z częściowym umorzeniem zadłużenia). Kredytobiorca w zamian rezygnuje z wszelkich roszczeń wobec banku i zobowiązuje się kontynuować spłatę na nowych zasadach. Warto pamiętać, że zawarcie takiej ugody definitywnie zamyka drogę do kwestionowania umowy przed sądem.

Kiedy ugoda może być korzystna?

- Jeśli propozycja banku rzeczywiście redukuje zadłużenie do poziomu zbliżonego do kapitału wypłaconego w złotych (lub niższego).

- Kiedy kredytobiorca chce szybkiego zakończenia sprawy i uniknięcia wieloletniego procesu.

- Gdy ryzyko przegranej w sądzie jest wysokie (np. kredyt na działalność gospodarczą, nietypowa umowa).

- Kiedy kredytobiorca nie może sobie pozwolić na wstrzymanie spłat w trakcie procesu.

Kiedy ugoda nie jest najlepszym rozwiązaniem?

- Gdy bank proponuje jedynie zamrożenie kursu lub niewielkie obniżenie salda, ale kredytobiorca dalej spłaca kwotę znacznie wyższą niż otrzymał.

- Kiedy ugoda zawiera ukryte koszty: prowizje, wyższe oprocentowanie, dodatkowe opłaty.

- Gdy orzecznictwo wyraźnie przemawia za unieważnieniem umowy – wtedy wyrok sądowy może dać pełny zwrot nadpłat, podczas gdy ugoda pozostawi kredytobiorcy dług.

Istotne znaczenie ma również to, czy ugoda uwzględnia interesy obu stron w sposób proporcjonalny. Banki, takie jak Bank BPH, Bank Millennium oraz Getin Noble Bank, przedstawiają własne modele ugodowe, które nie zawsze odpowiadają sytuacji konkretnego kredytobiorcy.

Dlatego przed podjęciem decyzji warto przeanalizować zapisy ugody pod kątem ewentualnych roszczeń banków oraz długofalowych skutków finansowych.

Ile trwa przebieg sprawy frankowej?

Czas trwania spraw frankowych zależy od wielu czynników, w tym stopnia skomplikowania sprawy oraz tego, czy zakończy się ona na etapie pierwszej instancji, czy przejdzie pełny proces sądowy. Każda sprawa sądowa dotycząca kredytu we frankach ma charakter indywidualny, dlatego nie istnieje jeden uniwersalny termin jej zakończenia.

Postępowanie sądowe rozpoczyna się przed sądem okręgowym w I instancji lub przed sądem rejonowym. Na tym etapie sąd analizuje umowę kredytową, stanowiska stron oraz zgromadzony materiał dowodowy. W praktyce ta część może trwać od kilkunastu miesięcy do nawet kilku lat, w zależności od obciążenia sądu i przebiegu sprawy na każdym etapie.

Jeżeli od wyroku sądu zostanie wniesiona apelacja, sprawa trafi do sądu apelacyjnego II lub okręgowego jako sądu II instancji. Ten etap postępowania zwykle trwa krócej niż postępowanie przed sądem okręgowym. Ostateczne rozstrzygnięcie zapada po wydaniu wyroku przez sąd II instancji albo po uprawomocnieniu się wyroku, jeżeli apelacja nie została wniesiona.

Dopiero po zakończeniu procesu sądowego możliwe jest przejście do czynności związanych z wykonaniem prawomocnego orzeczenia.

Z tego względu spraw frankowych nie należy traktować jako krótkotrwałych postępowań – ich przebieg wymaga czasu i konsekwentnego prowadzenia sprawy aż do zakończeniu procesu.

Jak wybrać najlepszą kancelarię frankową?

Wybór kancelarii frankowej bywa wyzwaniem, ponieważ na rynku działa wiele podmiotów oferujących pomoc w sprawach kredytów CHF. Różnice dotyczą m.in. doświadczenia procesowego oraz zakresu usług świadczonych przez kancelarię adwokacką.

W przygotowanym przez nas zestawieniu uwzględniliśmy kancelarie posiadające praktykę w prowadzeniu spraw frankowych, co pozwala uporządkować dostępne informacje i ułatwia porównanie ofert.

Dla osób rozważających dochodzenie roszczeń udostępniliśmy również kalkulator frankowicza, który umożliwia wstępne oszacowanie skutków postępowania i ocenę, czy współpraca z kancelarią adwokacką może mieć uzasadnienie w danym przypadku.

Najczęściej zadawane pytania (FAQ)

Na jakim etapie sporu z bankiem warto szukać pomocy frankowej?

Moment podjęcia działań ma znaczenie. Zbyt wczesne decyzje, bez analizy umowy i rozliczeń, mogą prowadzić do błędnych założeń, a zbyt późne mogą ograniczyć dostępne scenariusze. Dlatego pomoc najczęściej zaczyna się od uporządkowania dokumentów i oceny sytuacji, zanim zostaną podjęte konkretne kroki.

Czy pomoc dla frankowiczów zawsze wiąże się z postępowaniem sądowym?

Nie każda sprawa musi kończyć się w sądzie. Punktem wyjścia jest analiza umowy oraz historii spłat, która pozwala ocenić, czy istnieją podstawy do dalszych działań. Dopiero na tej podstawie rozważa się możliwe scenariusze, w tym ewentualne postępowanie sądowe.

Czy pomoc frankowa ma sens, kiedy kredyt jest bliski spłaty lub już został spłacony?

Stopień spłaty kredytu nie wyklucza możliwości podjęcia działań. W takich przypadkach istotna jest ocena skutków umowy oraz wzajemnych rozliczeń stron, niezależnie od aktualnego statusu zobowiązania.